1会计档案归档与整理(2009 年 2 月)一、会计档案的概念什么是会计档案

会计档案是指会计凭证、会计账簿和财务报告等会计核算专业材料,是记录和反映单位经济业务的重要史料和证据

会计核算是对会计对象进行连续、系统、完整的记录和计算

一个年度会计核算工作结束,它所产生的材料——凭证、账簿和财务报告即是会计档案

需要注意的是:会计部门形成的材料很多,只有会计专业核算材料才是会计档案

财会部门经办的有关财会工作的方针、政策、制度、预算、预算指标、计划、工作总结、报告以及来往文书都不属于会计档案的归档范围,应按照文书档案管理办法执行

二、会计档案的收集范围:1、会计凭证:用来记录经济业务,明确经济责任,作为经济依据的书面证明文书

包括:原始凭证、记账凭证、汇总凭证、其他会计凭证

2、会计账簿:由固定格式账页所组成,以会计凭证为依据,全面系统科学地记录和反映各项经济业务的会计簿籍

包括:总账、明细账、日记账、固定资产卡片、各种辅助账簿、其他会计账簿

3、财务会计报告:用统一的货币计量单位,以账簿记录为主要依据,按规定的表格形式,定期总括地反映核算单位在一定时期经济活动和财务状况的报告文件

包括:月度、季度、年度财务报告,包括会计报告、附表、附注及文字说明,其他财务报告

24、其他:会计档案移交清册、会计档案保管清册、会计档案销毁清册

三、会计档案的整理:会计档案的整理工作,就是将零散的和需要进一步条理化的会计文件,通过科学的分类、组合、立卷、排列和编目,组成一个有序的过程

依照会计工作的基本环节,进行科学的分同一全宗的会计档案应按年度分开整理,不应跨年度,对跨年度的决算报表等,可放入针对内容年度里

归档文件材料的收集要完整齐全,有头有尾

对打印输出的会计档案,财务主管要签字、盖章

(一)会计档案的分类行政事业单位的会计档案一般分为会计凭证、会计账簿、会计报表及其它类

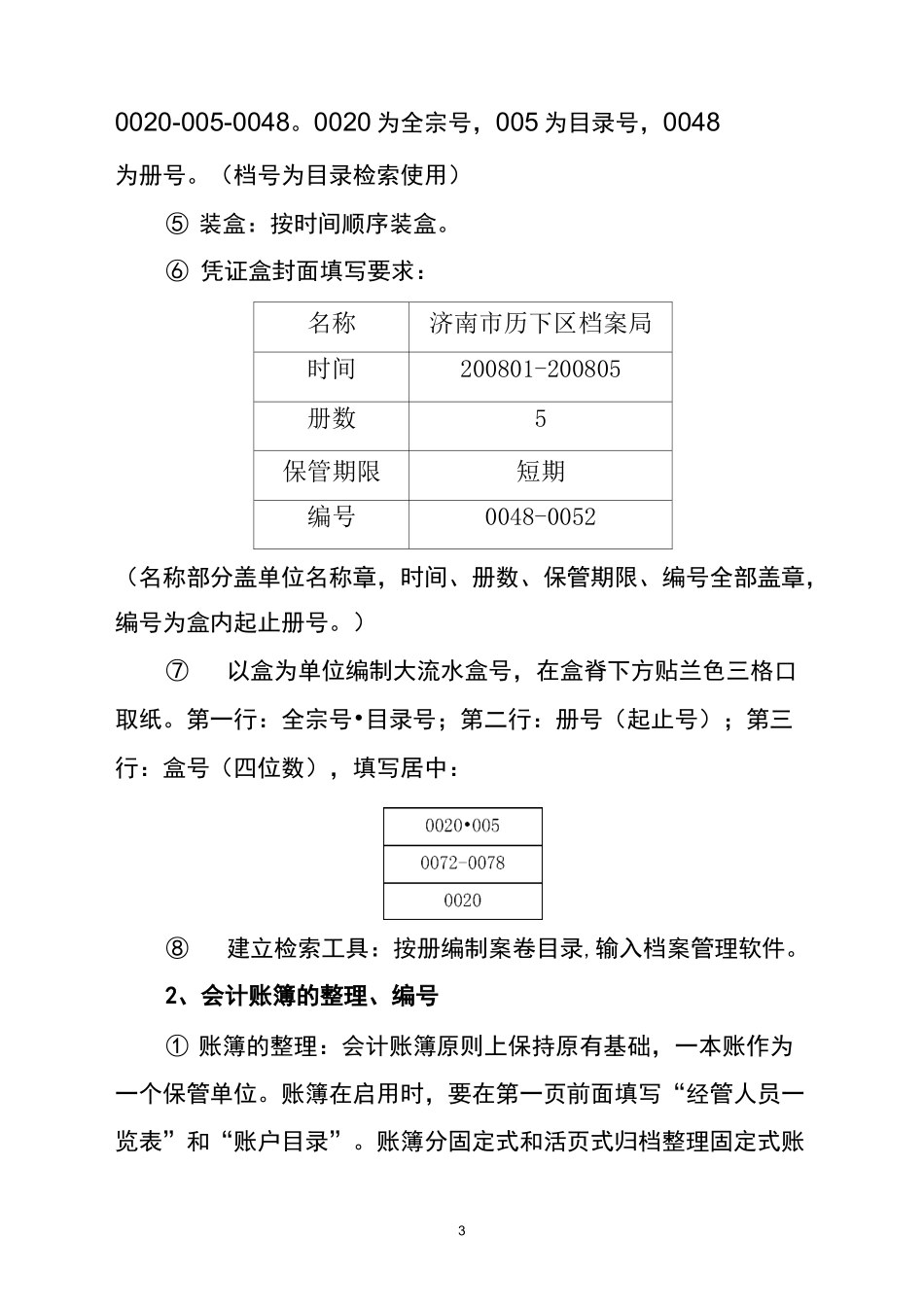

(二)会计档案