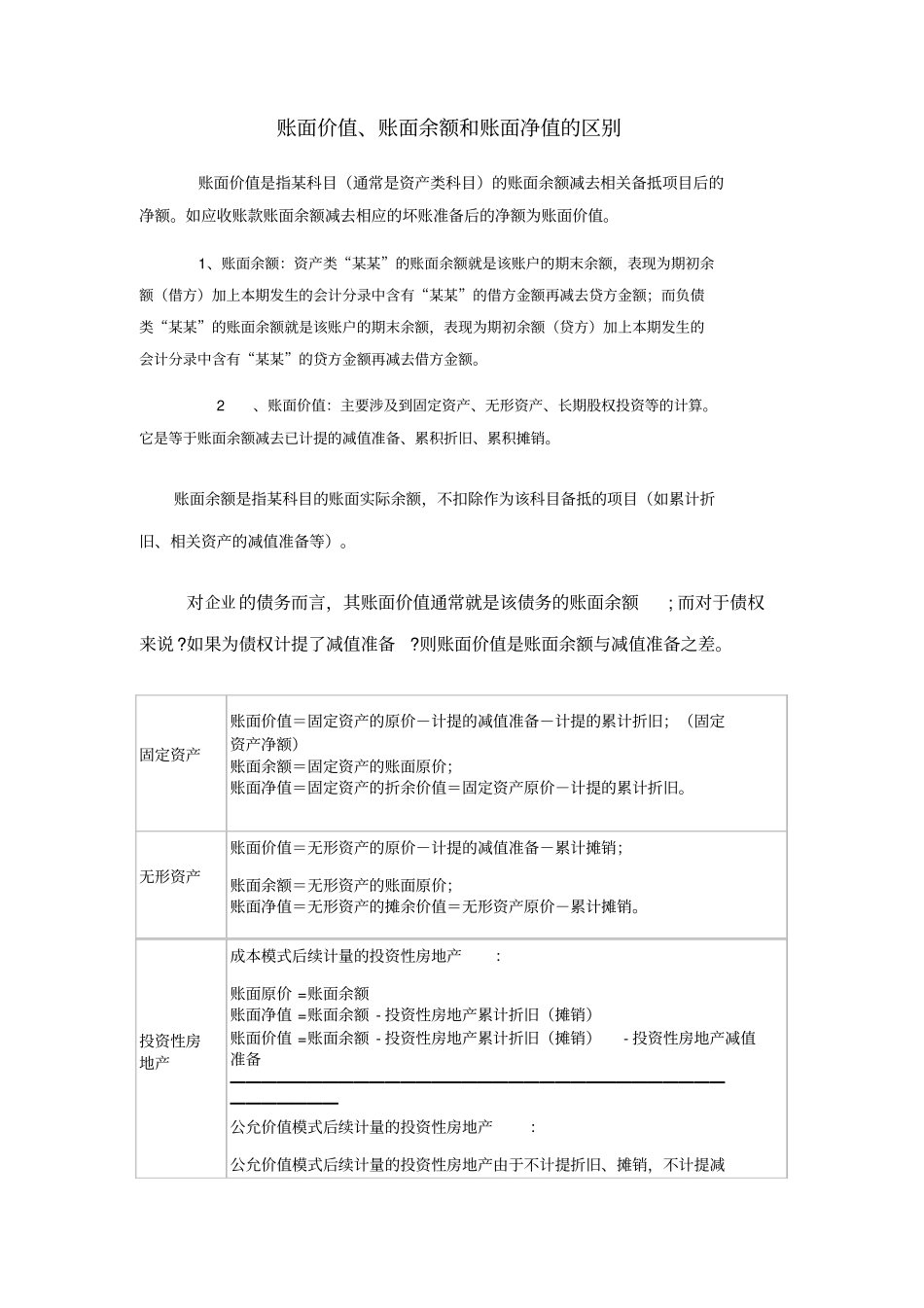

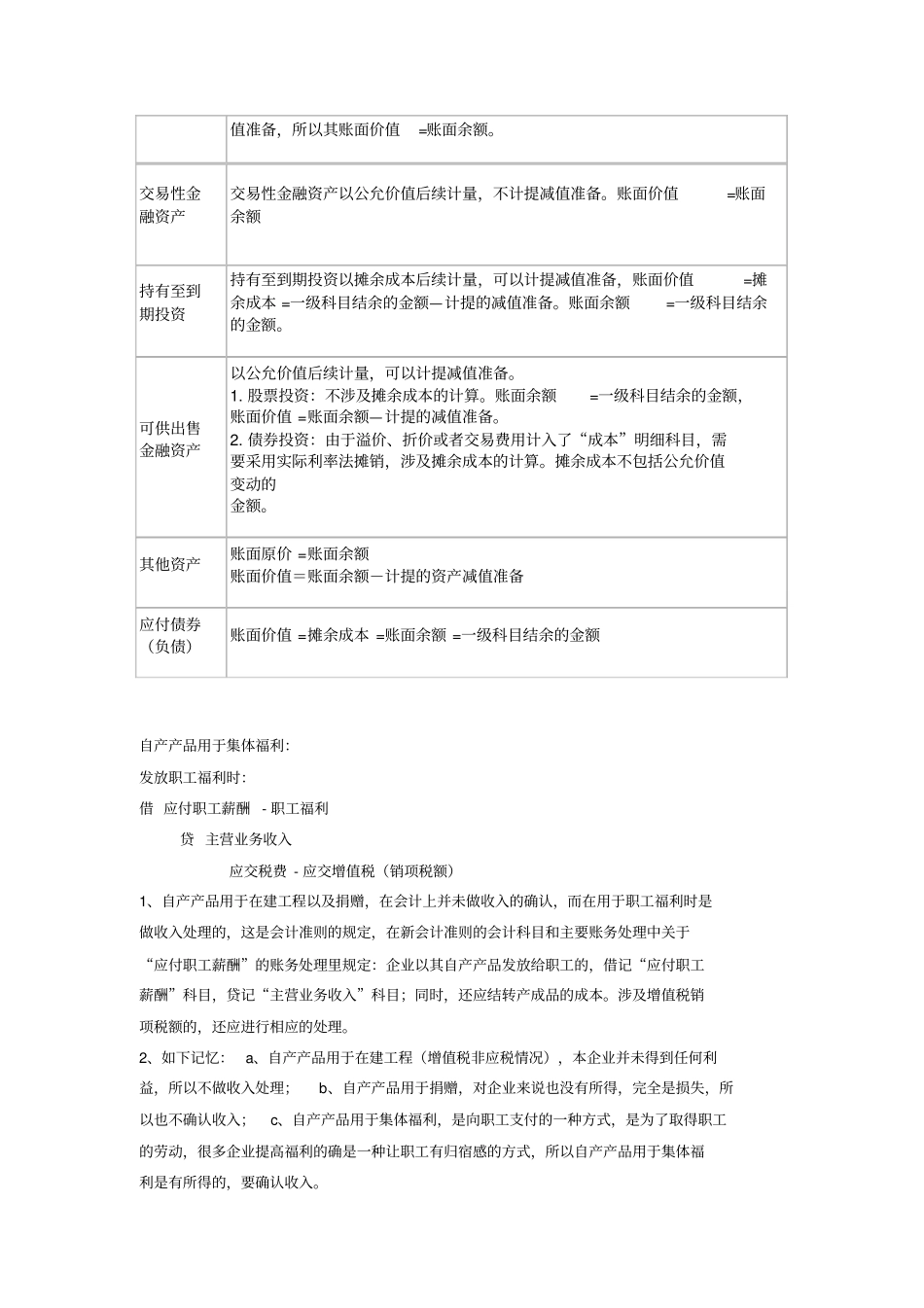

账面价值、账面余额和账面净值的区别账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额

如应收账款账面余额减去相应的坏账准备后的净额为账面价值

1、账面余额:资产类“某某”的账面余额就是该账户的期末余额,表现为期初余额(借方)加上本期发生的会计分录中含有“某某”的借方金额再减去贷方金额;而负债类“某某”的账面余额就是该账户的期末余额,表现为期初余额(贷方)加上本期发生的会计分录中含有“某某”的贷方金额再减去借方金额

2、账面价值:主要涉及到固定资产、无形资产、长期股权投资等的计算

它是等于账面余额减去已计提的减值准备、累积折旧、累积摊销

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目(如累计折旧、相关资产的减值准备等)

对企业 的债务而言,其账面价值通常就是该债务的账面余额; 而对于债权来说

如果为债权计提了减值准备

则账面价值是账面余额与减值准备之差

固定资产账面价值=固定资产的原价-计提的减值准备-计提的累计折旧;(固定资产净额)账面余额=固定资产的账面原价;账面净值=固定资产的折余价值=固定资产原价-计提的累计折旧

无形资产账面价值=无形资产的原价-计提的减值准备-累计摊销;账面余额=无形资产的账面原价;账面净值=无形资产的摊余价值=无形资产原价-累计摊销

投资性房地产成本模式后续计量的投资性房地产:账面原价 =账面余额账面净值 =账面余额 - 投资性房地产累计折旧(摊销)账面价值 =账面余额 - 投资性房地产累计折旧(摊销)- 投资性房地产减值准备━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━公允价值模式后续计量的投资性房地产:公允价值模式后续计量的投资性房地产由于不计提折旧、摊销,不计提减自产产品用于集体福利:发放职工福利时:借 应付职工薪酬 - 职工福利贷 主营业务收入应交税费 - 应交增值税