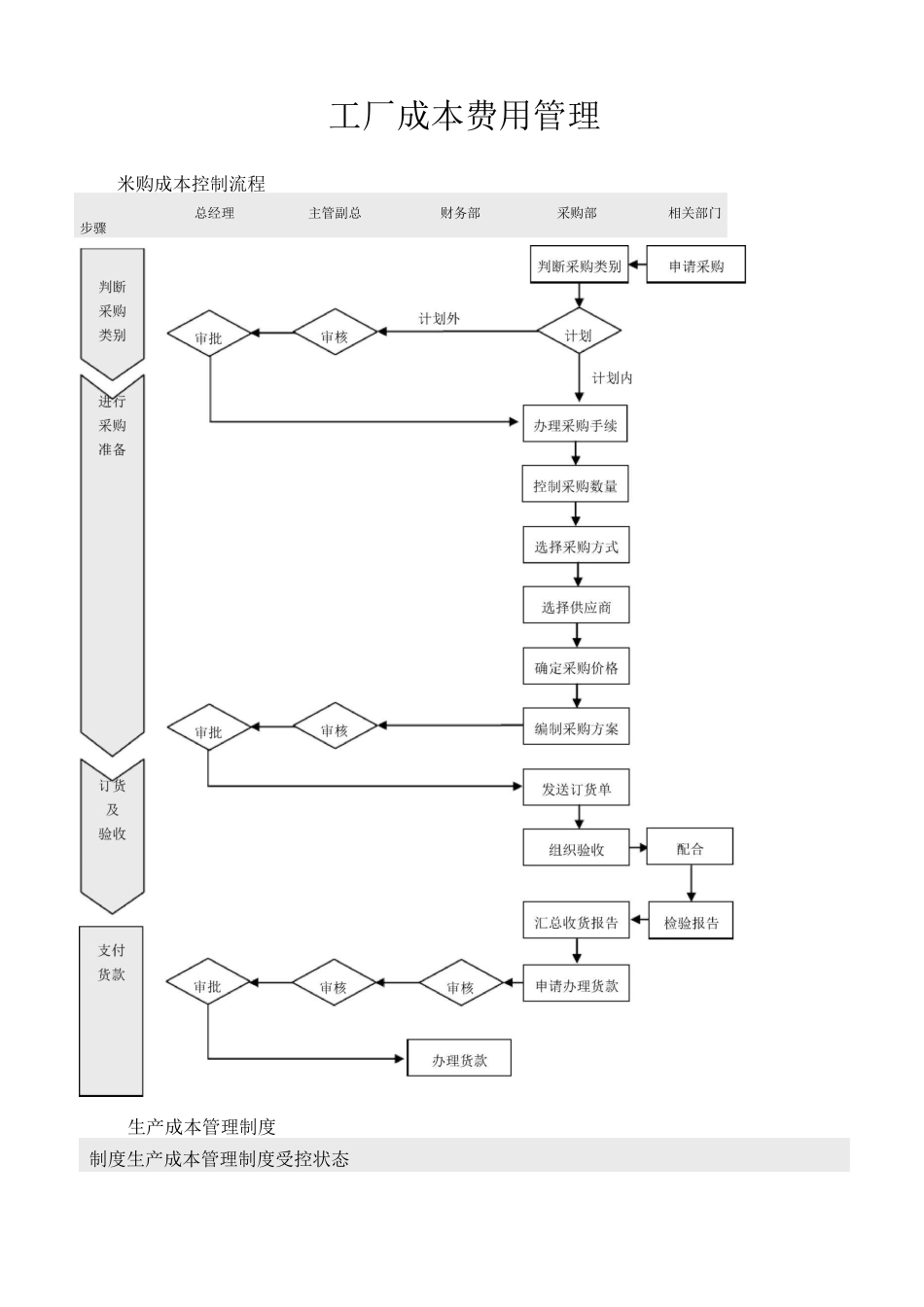

工厂成本费用管理米购成本控制流程总经理主管副总财务部采购部相关部门步骤生产成本管理制度制度生产成本管理制度受控状态名称编号执行部门监督部门考证部门第章总则第条目的

为使工厂生产成本管理规范化、制度化、科学化,特制定本制度

本制度适用于工厂生产成本的控制与管理相关事项

•工厂生产成本的分析、预算、核算等由财务部负责

•生产部负责控制生产的成本

第章成本定额管理第条制定成本定额

生产管理部门应根据具体产品的工艺要求、本工厂的生产技术条件及工厂历史平均水平编制原材料、辅助材料、燃料、动力、工时消耗等定额

财务部根据产品定额消耗、原材料、半成品、劳务计划价格、工资、制造费用计划等制定单位产品各个环节的成本定额

第条成本定额修改

生产管理部门根据定额的执行情况、工艺技术条件的改善定期对定额进行修订,并通知财务部门调整成本计划

第条制订成本计划

生产部应将产品与生产车间有关的各个环节的定额通告各生产车间,各生产车间根据实际情况及定额标准编制车间成本控制方案

生产部根据汇总的车间成本控制方案编制生产成本控制计划并报审

第章生产成本控制第条生产成本控制计划的逐层分解

各主要生产部门应将批准后的生产成本控制计划进行逐层分解,分解为各个生产成本控制指标,并落实到具体的人员

第条生产成本的控制依据

生产记录能够完整、准确、及时地反映产品生产加工情况,是生产管理人员了解生产成本控制的主要信息来源,其内容包括以下几个方面

生产任务通知单

()生产部根据销售计划、销售部提交的客户订单,统一下达连续编号的生产任务通知单

()车间根据生产任务通知单安排生产

()领料单是产品材料消耗的原始记录

车间根据生产任务通知单向仓储部领料,有消耗定额的按照定额发料,没有消耗定额的按合理需要发料,剩余物资要及时办理退库手续或结转下期继续使用

()车间工段应授权指定人员领料,同时填写