下载后可任意编辑车辆购置税征收管理办法摘要车辆购置税是指依法对纳税人购置或者进口应税车辆所征收的一种税种

自 2024 年 7 月 1 日起,车辆购置税起征点由乘用车排量1.6升下调至1.5升,这也标志着我国汽车消费税制正在逐渐成熟

本文将详细介绍车辆购置税的征收管理办法

车辆购置税征收范围购置应税车辆纳税人购置应税车辆,应依据车辆价格计算应纳税额

应税车辆是指排气量达到或超过 1

5 升的乘用车、商用车、特种车辆

但残值低于 6 万元的车辆(包括其税费)不纳税

进口应税车辆进口应税车辆指的是进口的排气量达到或超过 1

5 升的乘用车、商用车、特种车辆

进口应税车辆的计税价格,根据相关规定依据海关价格为计税价格

计税价格是指海关依据进口货物的交易价格及其他相关费用,根据法定程序评定的货物价值

车辆购置税的计税价格计税价格实行国家税务总局统一发布的购置税计税价格公式计算

以下是计算公式:计税价格 = 含税价格/(1+应纳增值税税率)×适用税率下载后可任意编辑其中,含税价格是指车辆的销售价格加上增值税和消费税

适用税率是指依据车辆种类和排放标准的具体税率

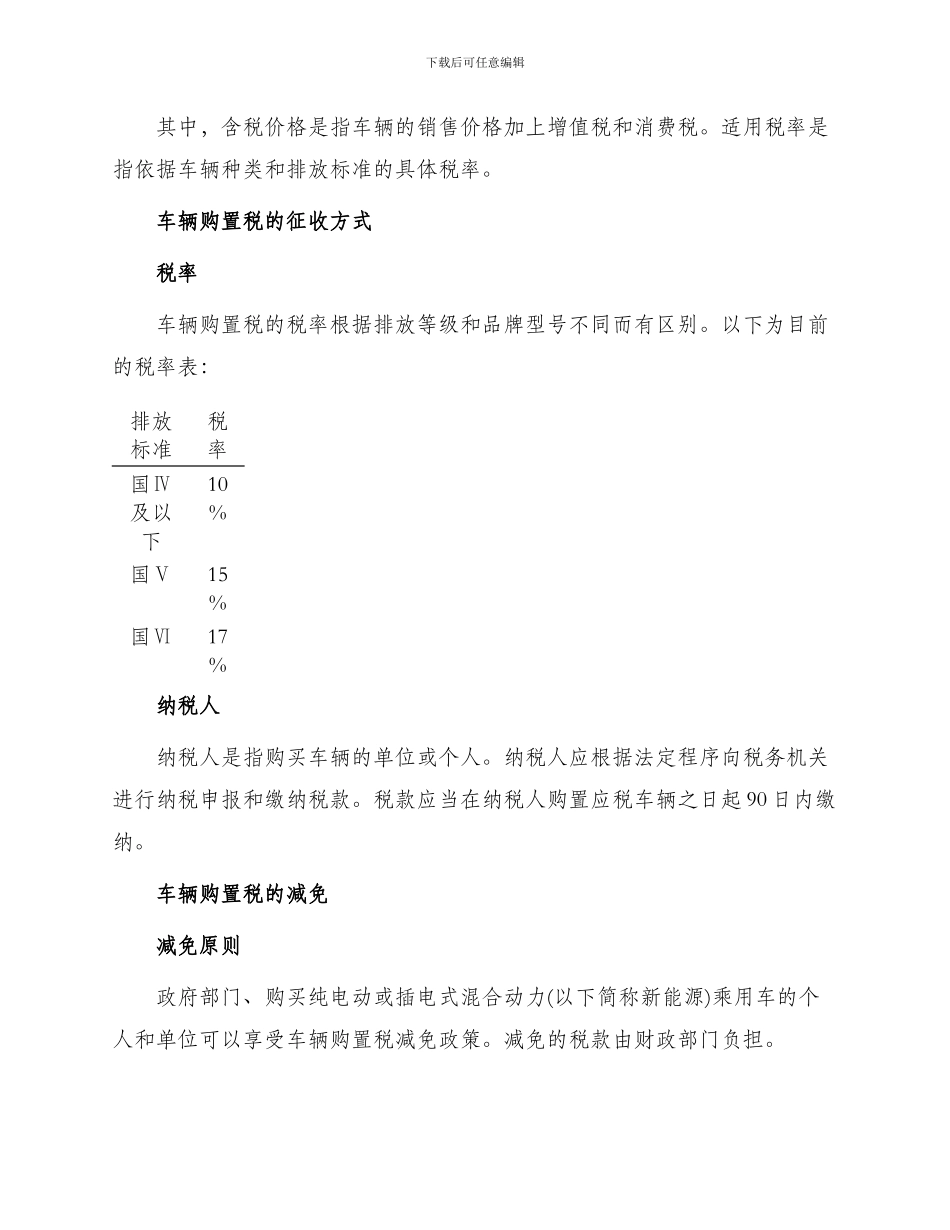

车辆购置税的征收方式税率车辆购置税的税率根据排放等级和品牌型号不同而有区别

以下为目前的税率表:排放标准税率国Ⅳ及以下10%国Ⅴ15%国Ⅵ17%纳税人纳税人是指购买车辆的单位或个人

纳税人应根据法定程序向税务机关进行纳税申报和缴纳税款

税款应当在纳税人购置应税车辆之日起 90 日内缴纳

车辆购置税的减免减免原则政府部门、购买纯电动或插电式混合动力(以下简称新能源)乘用车的个人和单位可以享受车辆购置税减免政策

减免的税款由财政部门负担

下载后可任意编辑减免条件政府部门购买汽车时,从财政预算中安排、保障专项资金购买应税车辆的,纳税人不予征收车辆购置税

购买纯电动车型或插电式混合动力车型的个人和单位,可以享受减半征收车辆购置税或者免