问题一:多重共线性Multi-Collinearity一、多重共线性的概念二、实际经济问题中的多重共线性三、多重共线性的后果四、多重共线性的检验五、克服多重共线性的方法六、案例*七、分部回归与多重共线性一、多重共线性的概念对于模型Yi=0+1X1i+2X2i++kXki+ii=1,2,…,n其基本假设之一是解释变量是互相独立的

如果某两个或多个解释变量之间出现了相关性,则称为多重共线性(Multicollinearity)

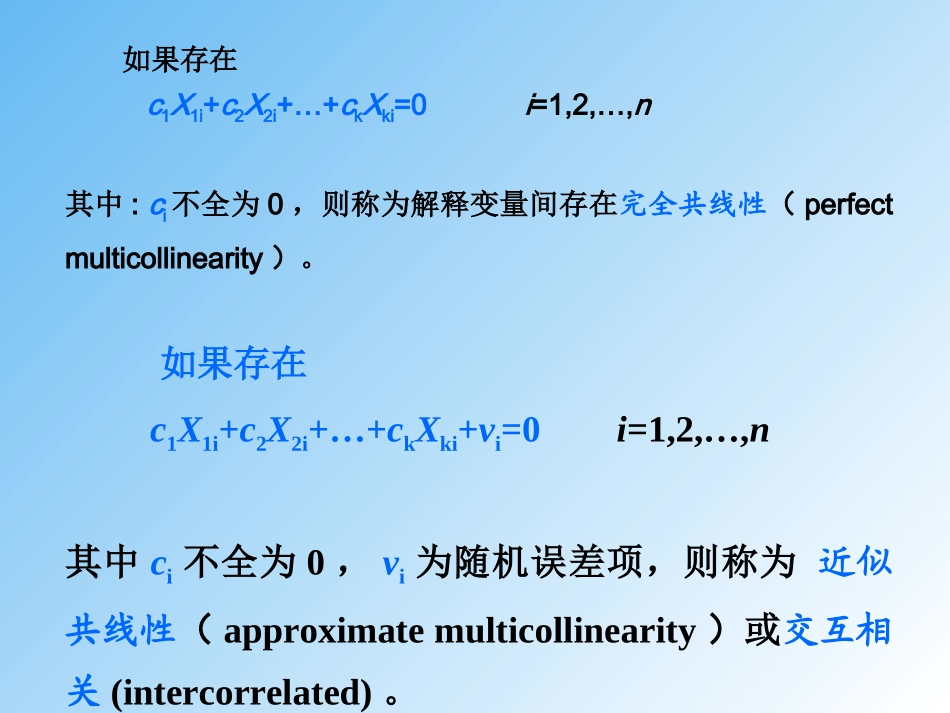

如果存在c1X1i+c2X2i+…+ckXki=0i=1,2,…,n其中:ci不全为0,则称为解释变量间存在完全共线性(perfectmulticollinearity)

如果存在c1X1i+c2X2i+…+ckXki+vi=0i=1,2,…,n其中ci不全为0,vi为随机误差项,则称为近似共线性(approximatemulticollinearity)或交互相关(intercorrelated)

注意:完全共线性的情况并不多见,一般出现的是在一定程度上的共线性,即近似共线性

二、实际经济问题中的多重共线性一般地,产生多重共线性的主要原因有以下三个方面:(1)经济变量相关的共同趋势时间序列样本:经济繁荣时期,各基本经济变量(收入、消费、投资、价格)都趋于增长;衰退时期,又同时趋于下降

横截面数据:生产函数中,资本投入与劳动力投入往往出现高度相关情况,大企业二者都大,小企业都小

(2)滞后变量的引入在经济计量模型中,往往需要引入滞后经济变量来反映真实的经济关系

例如,消费=f(当期收入,前期收入)显然,两期收入间有较强的线性相关性

(3)样本资料的限制由于完全符合理论模型所要求的样本数据较难收集,特定样本可能存在某种程度的多重共线性

一般经验:时间序列数据样本:简单线性模型,往往存在多重共线性

截面数据样本:问题不那么严重,但多重共线性仍然是