U2 增值税【知识点 2】一般纳税人登记的管理三、加强对税收风险的管理(新增):对税收遵从度低的一般纳税人,主管税务机关可以实行纳税辅导期管理

【知识点 2】特殊销售方式下销售额的确定七、贷款服务:【提示 3】新增:资管产品管理人运营资管产品提供的贷款服务以 2018 年 1 月 1 日起产生的利息及利息性质的收入为销售额

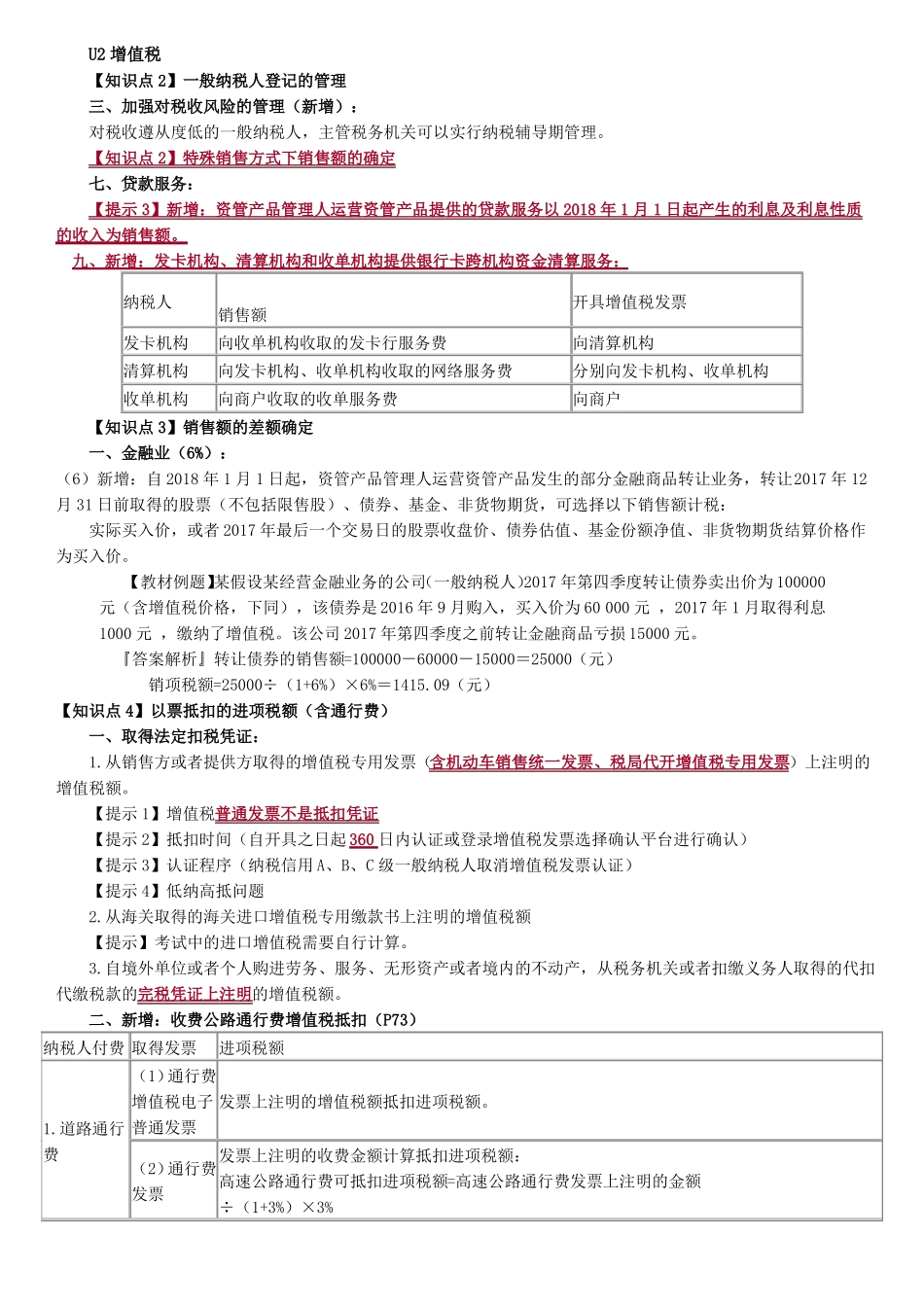

九、新增:发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务:纳税人销售额开具增值税发票向清算机构分别向发卡机构、收单机构向商户发卡机构向收单机构收取的发卡行服务费清算机构向发卡机构、收单机构收取的网络服务费收单机构向商户收取的收单服务费【知识点 3】销售额的差额确定一、金融业(6%):(6)新增:自 2018 年 1 月 1 日起,资管产品管理人运营资管产品发生的部分金融商品转让业务,转让2017 年 12月 31 日前取得的股票(不包括限售股)、债券、基金、非货物期货,可选择以下销售额计税:实际买入价,或者 2017 年最后一个交易日的股票收盘价、债券估值、基金份额净值、非货物期货结算价格作为买入价

【教材例题】某假设某经营金融业务的公司(一般纳税人)2017 年第四季度转让债券卖出价为 100000元(含增值税价格,下同),该债券是 2016 年 9 月购入,买入价为 60 000 元 ,2017 年 1 月取得利息1000 元 ,缴纳了增值税

该公司 2017 年第四季度之前转让金融商品亏损 15000 元

『答案解析』转让债券的销售额=100000-60000-15000=25000(元)销项税额=25000÷(1+6%)×6%=1415

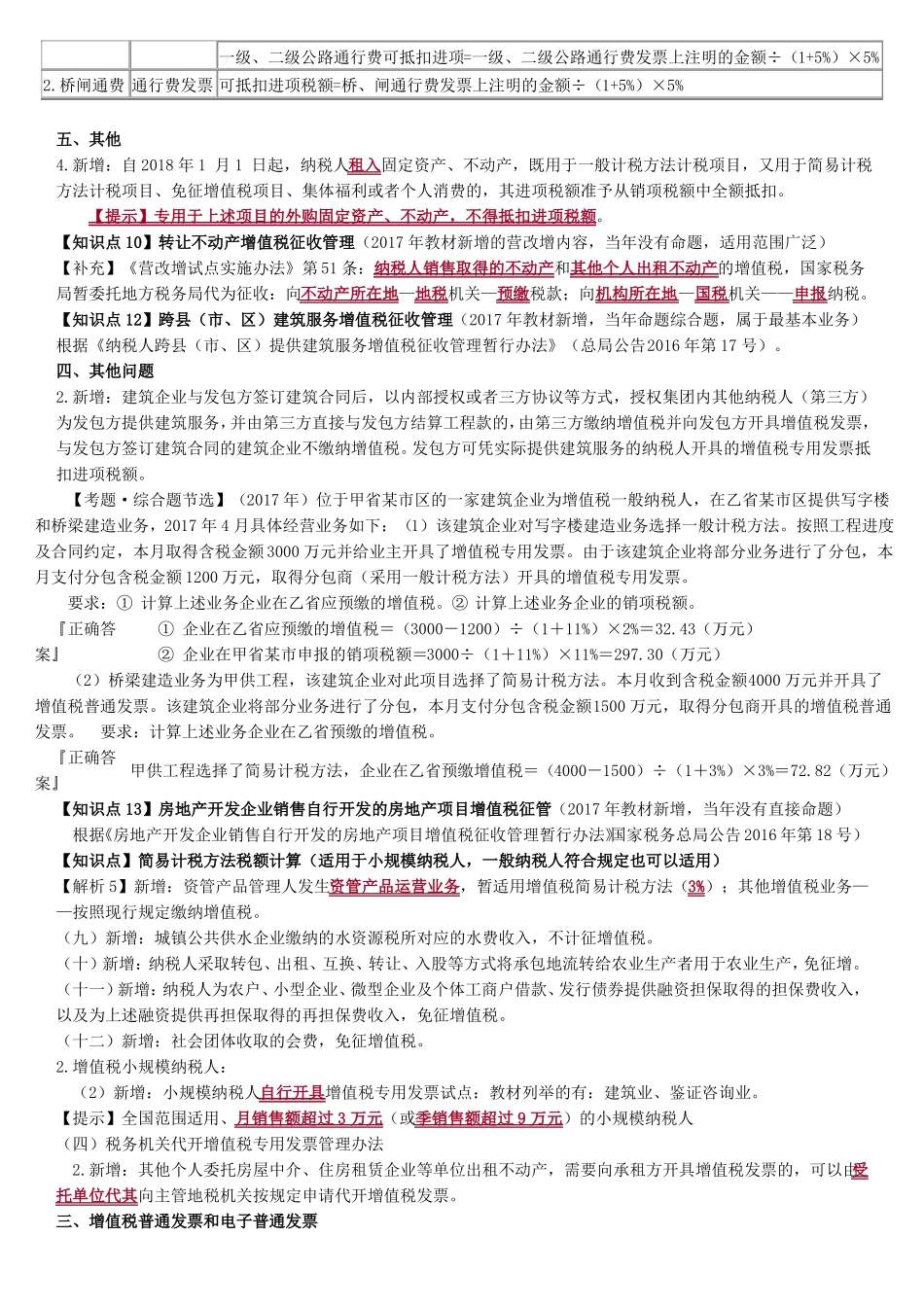

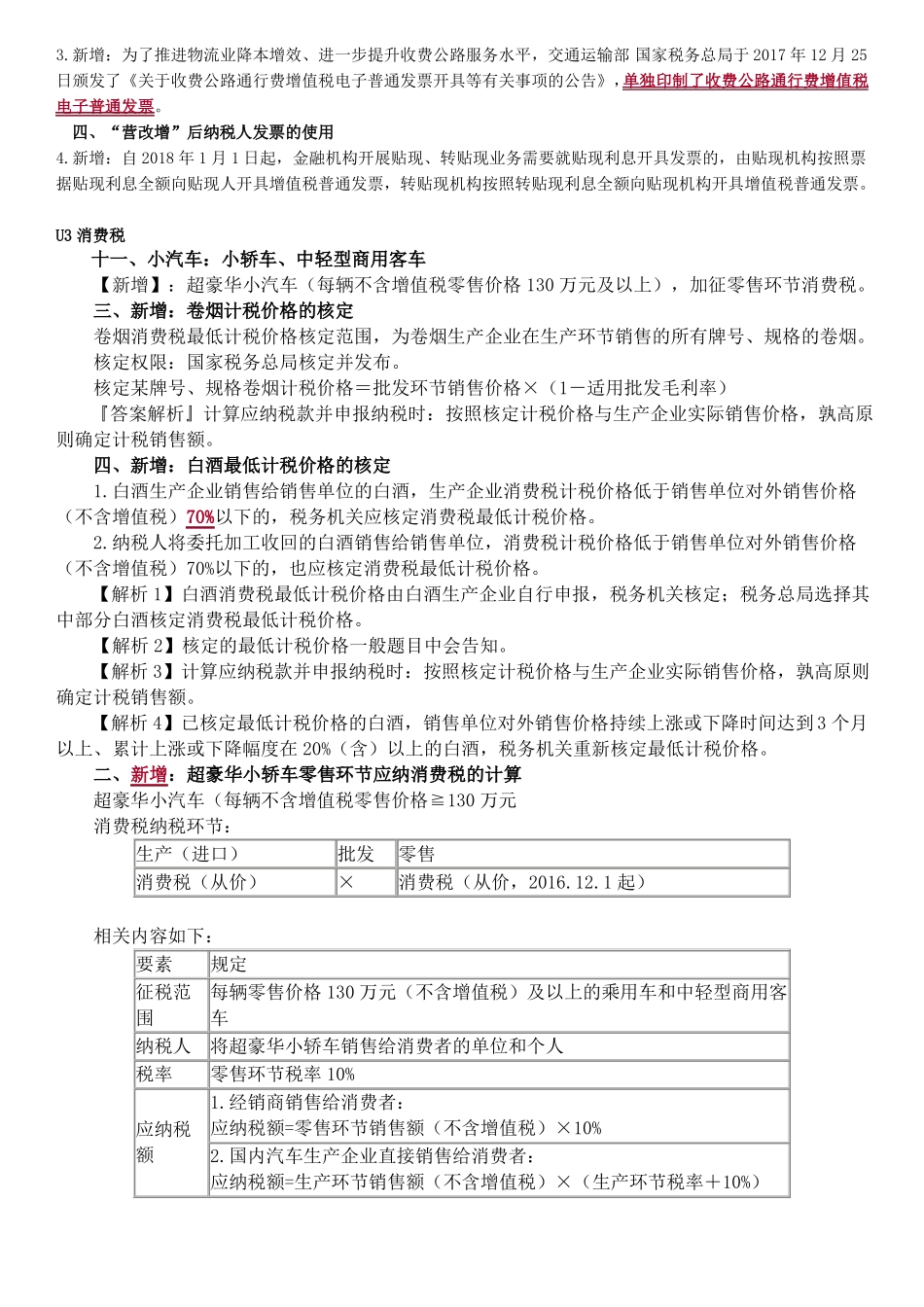

09(元)【知识点 4】以票抵扣的进项税额(含通行费)一、取得法定扣税凭证:1

从销售方或者提供方取得的增值税专用发票(含机动车销售统一发票、税局代开增值税专用发票)上注明的增值税额

【提示 1】增值税