【干货】精而全的股权收购法律业务指引(一)相关术语1.收购收购指收购方出于资源整合、财务税收、提高企业市场竞争力等方面的考虑,通过购买目标公司的股权(股份)、以其他合法途径取得目标公司的股权(股份)或购买目标公司的资产并得以自主运营该资产的行为

2.目标公司目标公司指被收购股权(股份)或资产的有限责任公司或股份有限公司

3.兼并、合并、收购和并购(1)兼并(Merger)指两个以上独立的企业或公司合并组成一家企业或公司,通常由占优势的一个吸收其他企业或公司

(2)收购(Acquisition)指一个企业或公司以现金、股票或者债券等支付方式购买另一个企业或公司的股票或资产,以取得控制权的行为

(3)合并(Consolidation)指两个以上企业或公司互相合并成为一个新的企业或公司,包括吸收合并和新设合并

(4)并购(Merger and Acquisition, M&A)一般指兼并、收购和合并的统称,即:一个企业或公司购买其他企业或公司的全部或部分资产或股权,从而影响、控制其他企业或公司经营管理的行为

(二)收购的分类按照收购标的不同来划分,有限责任公司收购方式有资产收购和股权收购

1.资产收购:以目标公司的全部或部分资产为收购标的

12.股权收购:以目标公司股东的全部或部分股权为收购标的

(三)资产收购与股权收购的优劣比较1.资产收购(1)优势:不承继目标公司的债务(或有债务)、劳动关系、法律纠纷等

(2)劣势:需要办理有形资产、无形资产(专利、商标、著作权、资质等)、证照的变更手续;税负比股权收购高

2.股权收购(1)优势:无需办理有形资产、无形资产、证照的变更手续;税负比资产收购低

(2)劣势:承继目标公司的债务(或有债务)、劳动关系、法律纠纷等

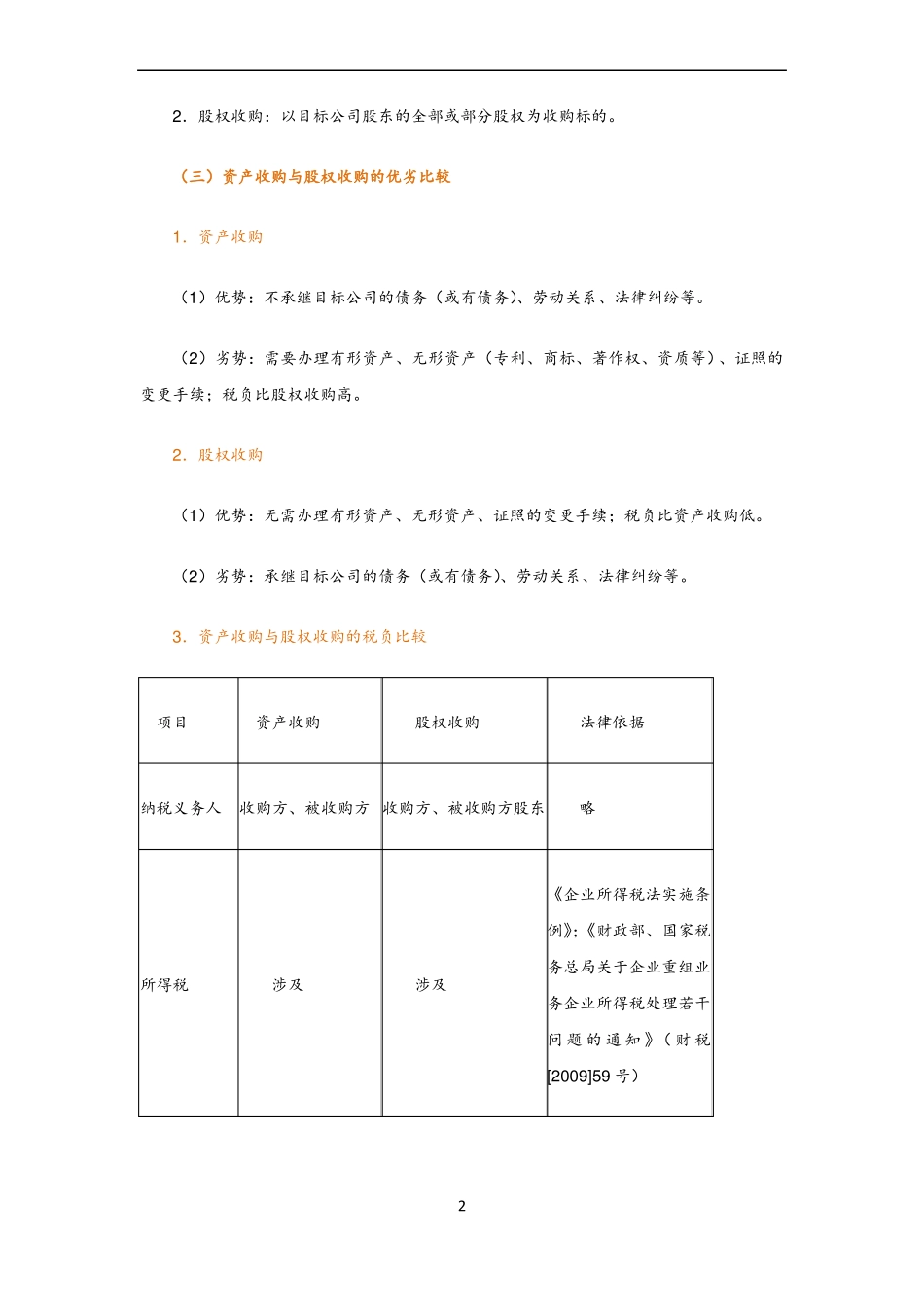

3.资产收购与股权收购的税负比较项目资产收购股权收购法律依据纳税义务人收购方、被收购方 收购方、被收购方股东略《企业所得税