一文读懂资管新政本文纲要一、我国资管发展极简史二、发展过程中乱象丛生三、国内监管进化史四、资管新规重磅推出五、新规实物影响分析六、配套实施细则出台一、我国资管发展极简史2004 年,光大银行推出了我国第一款人民币理财产品“阳光理财 B 计划”, 中国银行理财业务从此正式开端

2005 年《商业银行个人理财业务管理暂行办法》的颁布拉开了资产管理的黄金十年

2008 年,国际金融危机全面爆发,中国经济增速快速回落,经济面临硬着陆的风险

在四万亿经济刺激的大背景下,银信合作实现了银行信贷规模的不断扩张,也大力促进了信托业的发展

2012 年开始,证监会、保监会发布了一系列资管业务监管新规,资管业务进一步拓展至银证、信证、银基等多种模式,通道业务选择更加多样化,我国大资管时代正式来临

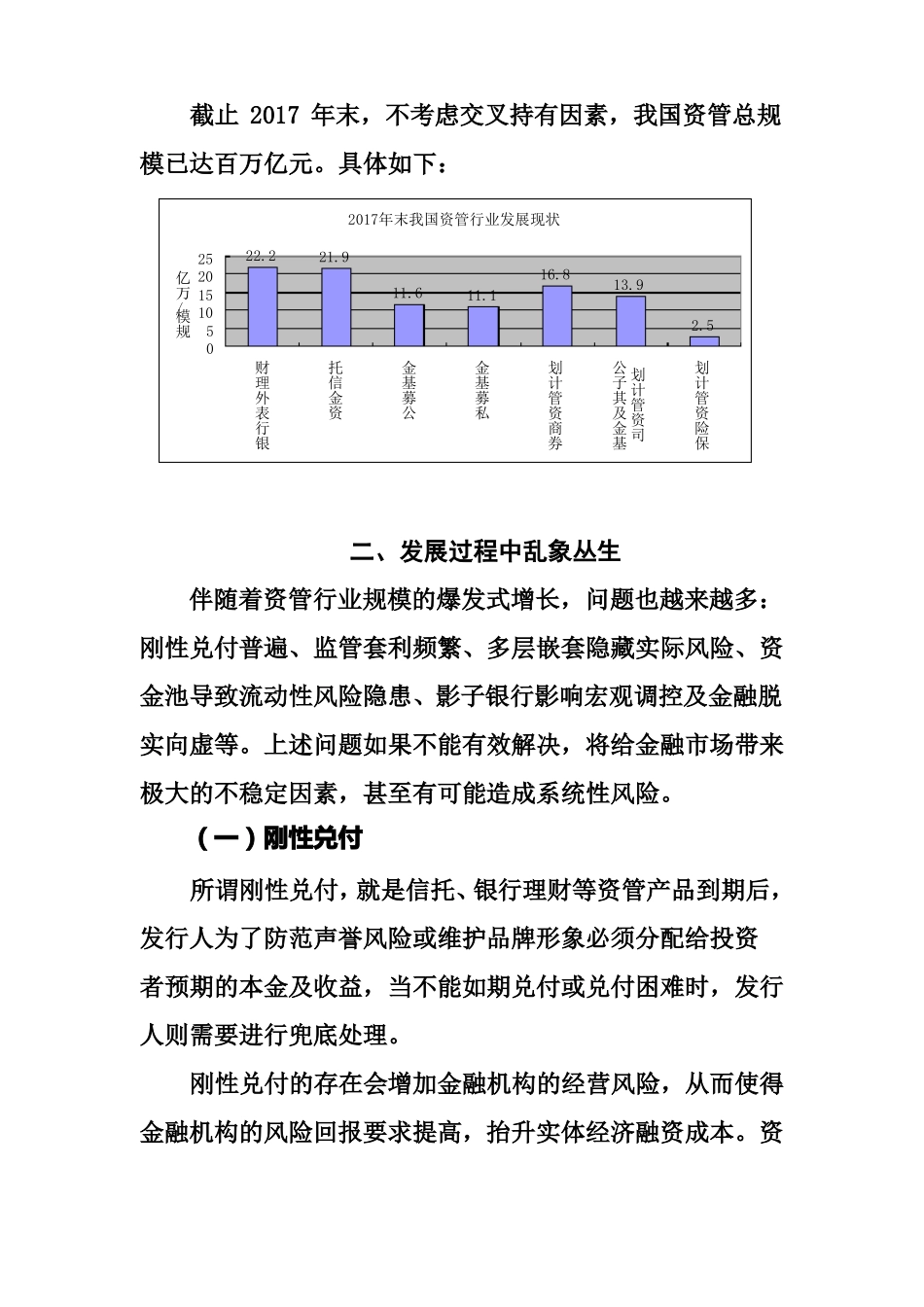

截止 2017 年末,不考虑交叉持有因素,我国资管总规模已达百万亿元

具体如下:规模/万亿2017年末我国资管行业发展现状252015105022

5资金信托公募基金银行表外理财私募基金券商资管计划基金及其子公司资管计划二、发展过程中乱象丛生伴随着资管行业规模的爆发式增长,问题也越来越多:刚性兑付普遍、监管套利频繁、多层嵌套隐藏实际风险、资金池导致流动性风险隐患、影子银行影响宏观调控及金融脱实向虚等

上述问题如果不能有效解决,将给金融市场带来极大的不稳定因素,甚至有可能造成系统性风险

(一)刚性兑付所谓刚性兑付,就是信托、银行理财等资管产品到期后,发行人为了防范声誉风险或维护品牌形象必须分配给投资者预期的本金及收益,当不能如期兑付或兑付困难时,发行人则需要进行兜底处理

刚性兑付的存在会增加金融机构的经营风险,从而使得金融机构的风险回报要求提高,抬升实体经济融资成本

资保险资管计划管业务处于金融机构资产负债表之外,常常脱离监管视线,而刚性兑付又使金融机构背负