现金流贴现与净现值 (四)现金流贴现与净现值 1、现金流,就是在不同时点上流入或流出相关投资项目(或企业,或有价证券)的一系列现金

从财务投资者的角度看,买入某个证券就等于买进了未来一系列现金流,证券估值也就等价于现金流估值

2、把现金流入的现值(正数)和现金流出的现值(负数)加在一起,得到该投资项目的净现值,不同贴现率条件下,净现值不一样

净现值=现金流入量现值-现金流出量现值 =∑t年现金净流量现值 净现值是指投资方案所产生的现金净流量以资金成本为贴现率折现之后与原始投资额现值的差额

净现值法就是按净现值大小来评价方案优劣的一种方法

净现值大于零则方案可行,且净现值越大,方案越优,投资效益越好

净现值计算步骤: 1、计算每年的营业净现金流量

2、计算未来报酬的总现值

(1)将每年的营业净现金流量折算成现值

如果每年的NCF相等,则按年金法折成现值;如果每年的NCF不相等,则先对每年的NCF进行折现,然后加以合计

(2)将终结现金流量折算成现值

(3)计算未来报酬的总现值

3、计算净现值

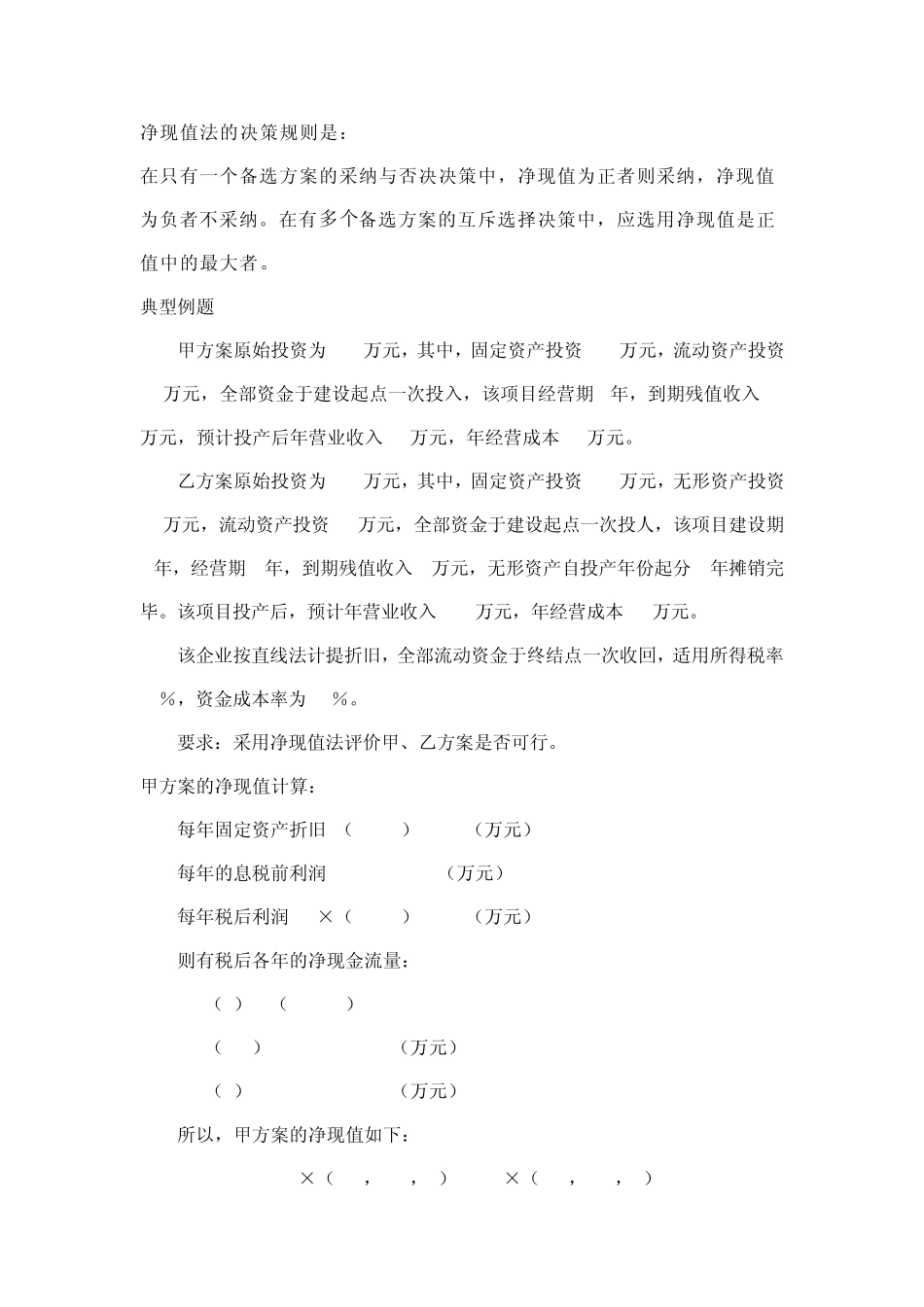

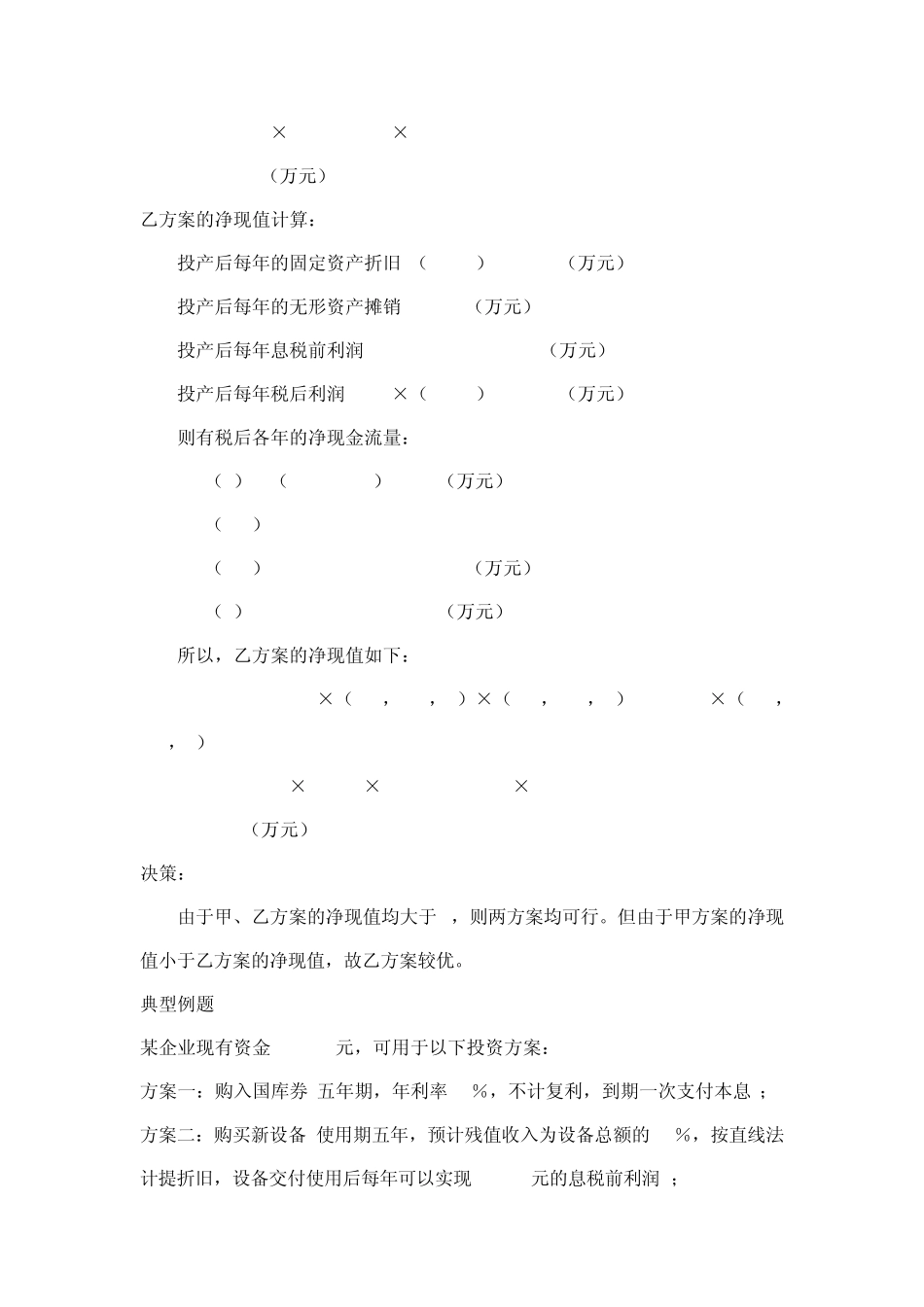

净现值=未来报酬的总现值-初始投资 净现值法的决策规则是: 在只有一个备选方案的采纳与否决决策中,净现值为正者则采纳,净现值为负者不采纳

在有多个备选方案的互斥选择决策中,应选用净现值是正值中的最大者

典型例题1 甲方案原始投资为150万元,其中,固定资产投资100万元,流动资产投资50万元,全部资金于建设起点一次投入,该项目经营期5年,到期残值收入5万元,预计投产后年营业收入90万元,年经营成本41万元

乙方案原始投资为210万元,其中,固定资产投资120万元,无形资产投资25万元,流动资产投资65万元,全部资金于建设起点一次投人,该项目建设期2年,经营期5年,到期残值收入8万元,无形资产自投产年份起分5年摊销完毕

该项目投产后,预计年营业收入170万元,年经营