标题:利润 or 现金流:谁是主导

-—浅谈公司财务绩效考评之侧重点“绩效是指组织、团队或个人,在一定的资源、条件和环境下,完成任务的出色程度”这是管理学对绩效的定义

为了衡量工作效率与工作目标实现程度,同时起到激励员工的效果,公司通常会设立一套绩效考评体系,来定量、定性地对员工和团队进行考评

在上个世纪,公司的财务绩效考评体系多“以利润为唯一基准”,涉及的指标主要有产量、质量、营业收入、净利润、期间费用支出、工程进度等

在本世纪初,由于国内外大量的财务舞弊丑闻被揭露出来,企业家们在大为震惊的同时,也在反思这些丑闻的成因

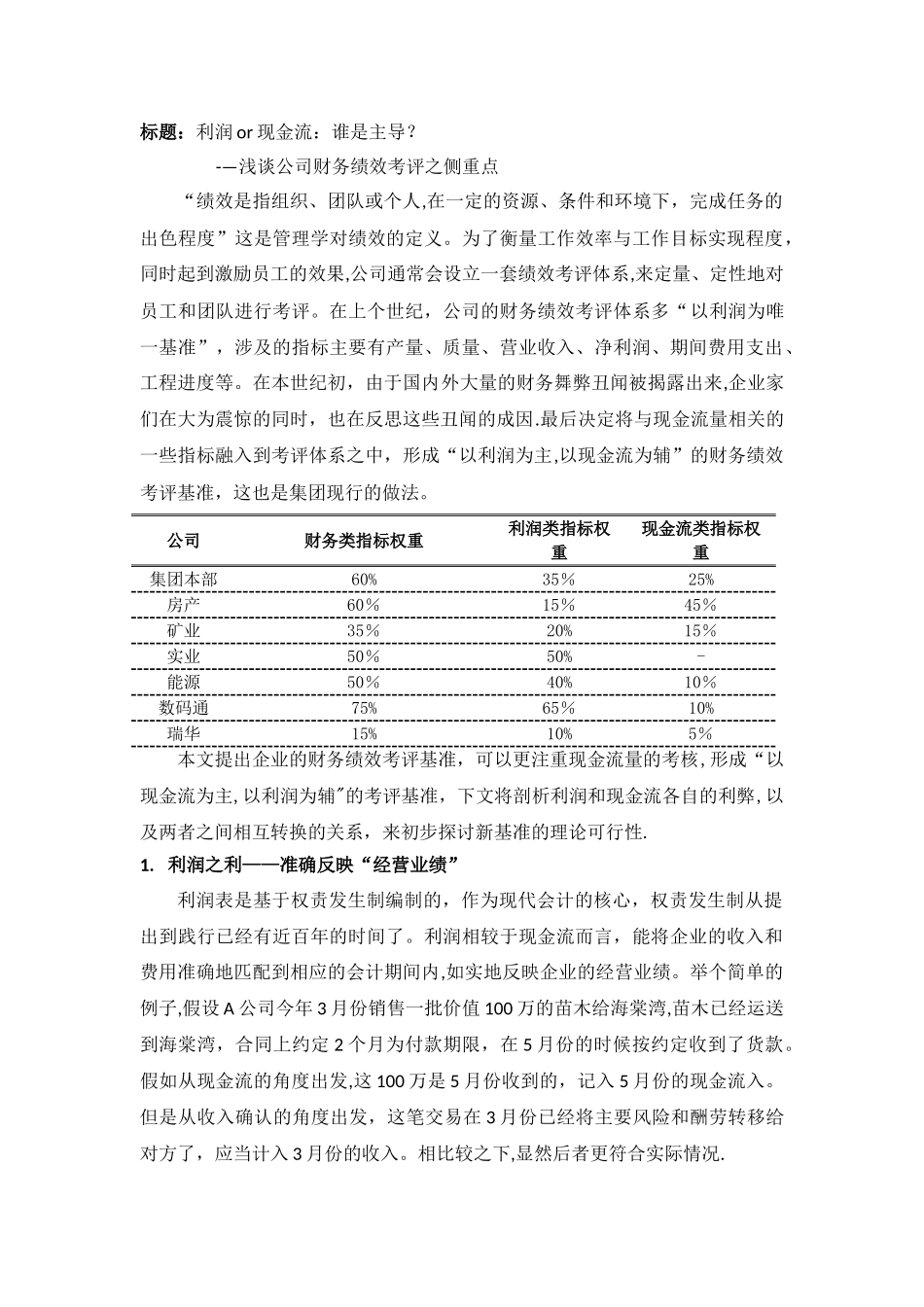

最后决定将与现金流量相关的一些指标融入到考评体系之中,形成“以利润为主,以现金流为辅”的财务绩效考评基准,这也是集团现行的做法

公司财务类指标权重利润类指标权重现金流类指标权重集团本部60%35%25%房产60%15%45%矿业35%20%15%实业50%50%-能源50%40%10%数码通75%65%10%瑞华15%10%5%本文提出企业的财务绩效考评基准,可以更注重现金流量的考核,形成“以现金流为主,以利润为辅"的考评基准,下文将剖析利润和现金流各自的利弊,以及两者之间相互转换的关系,来初步探讨新基准的理论可行性

利润之利——准确反映“经营业绩”利润表是基于权责发生制编制的,作为现代会计的核心,权责发生制从提出到践行已经有近百年的时间了

利润相较于现金流而言,能将企业的收入和费用准确地匹配到相应的会计期间内,如实地反映企业的经营业绩

举个简单的例子,假设 A 公司今年 3 月份销售一批价值 100 万的苗木给海棠湾,苗木已经运送到海棠湾,合同上约定 2 个月为付款期限,在 5 月份的时候按约定收到了货款

假如从现金流的角度出发,这 100 万是 5 月份收到的,记入 5 月份的现金流入

但是从收入确认的角度出发,这笔交易在 3 月份已经将主要风