理事会受托模式与法人受托模式的比较 杨长汉1 虽然企业年金理事会与法人受托机构都可以作为受托人处理企业年金基金事务,但是理事会受托模式与法人受托模式还是存在很多不同之处,本章将对这两种模式进行比较

(一)、运作模式不同 由于理事会受托模式和法人受托模式下,两个受托机构的组织性质不同,造成受托人行使权利的行为能力不同,这直接影响“捆绑”能力,从而影响运作模式的具体分类

企业年金理事会作为企业年金基金财产的受托人,具备管理,处分企业年金基金财产的全部权力,但是由于企业年金理事会是一个由企业代表,职工代表和有关专家组成的特定自然人集合,因此,按照《企业年金基金管理试行办法》和金融监管的有关规定,企业年金理事会没有承担企业年金基金账户管理,托管和投资管理的资格和能力,也就是说,企业年金理事会无法兼任其他任何一个管理机构的角色

因此,在理事会受托模式下,企业年金理事会只能选择全分拆的年金基金运作模式,即将企业年金基金账户管理,托管和投资管理等职能全部委托给外部法人机构来承担

1、法人受托模式的特点 与企业年金理事会相比,法人受托机构的管理资格和能力就要强很多

按照《企业年金基金管理试行办法》规定,除了托管人职能必须外包之外,法人受托机构只要具备账户管理或投资管理业务资格,就可以兼任账户管理人或投资管理人

如果法人受托机构同时具备这两项业务资格,则可以同时兼任账户管理人和投资管理人

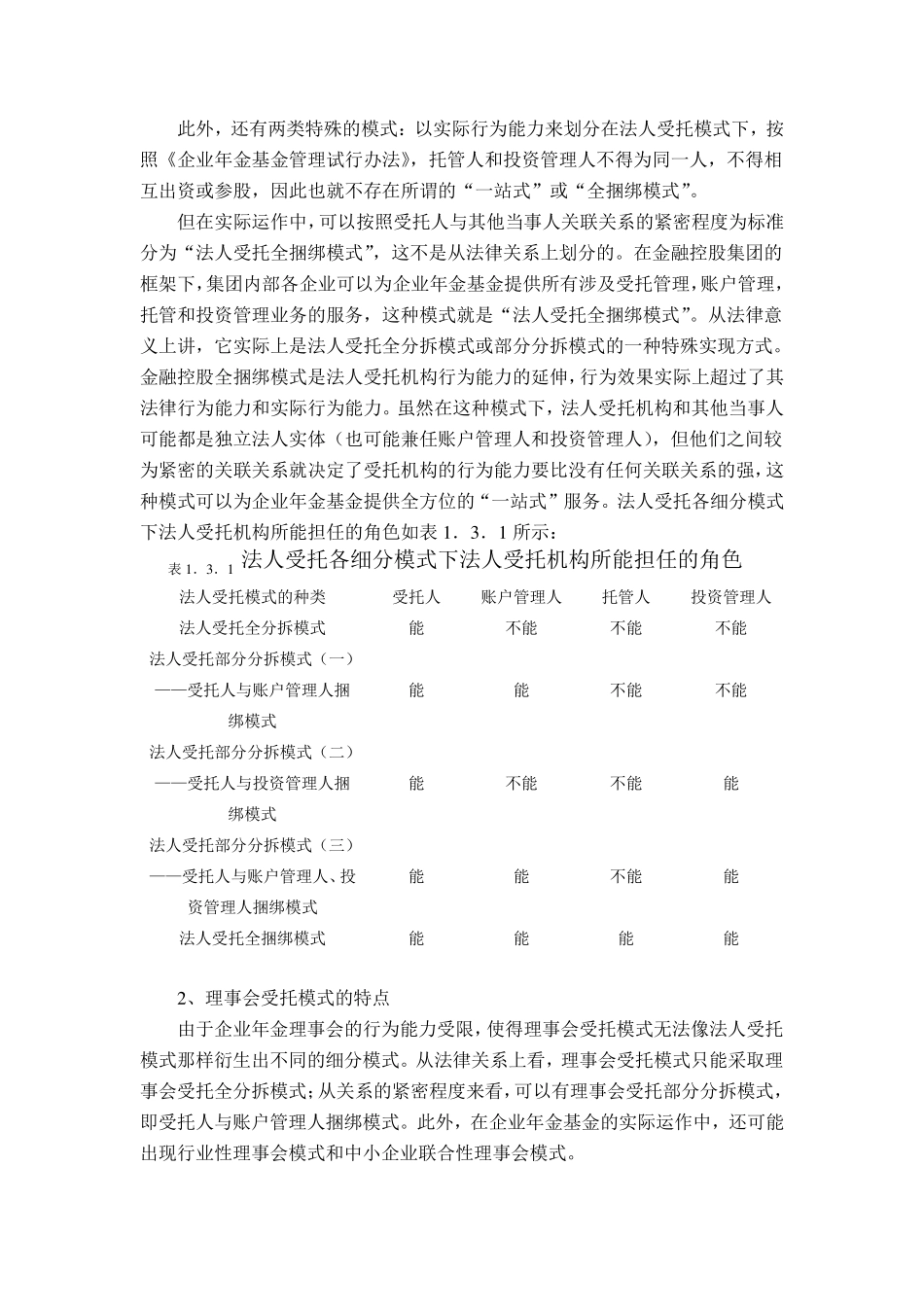

因此,在法人受托模式下,法人受托人机构可以根 据 自身 具备的资格条 件 选择以下四 种模式: ( 1) 与理事会受托模式一样 ,将账户管理,托管和投资管理等职能全部外包,即法人受托全分拆模式; ( 2) 法人受托机构与账户管理人捆绑的部分分拆模式; ( 3) 法人受托机构与投资管理人捆绑的部分分拆模式; ( 4) 法人受托机构与账户管理人,投资管理人捆绑的部分分拆模式

1 文 章出 处:《中 国