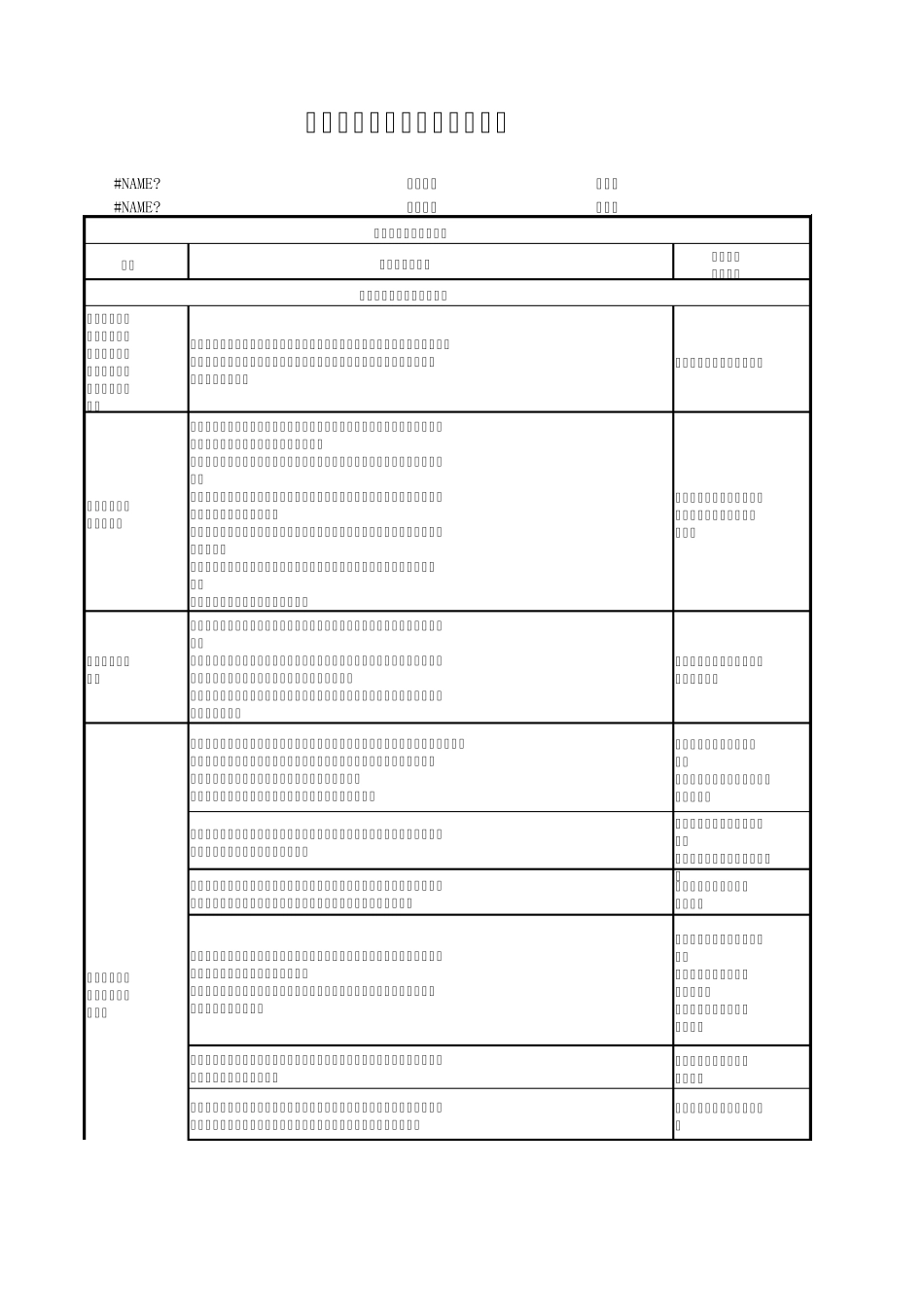

编制人:日期:#NAME

复核人:日期:项目相关法律法规依据(一)出口销售收入(一般贸易、进料加工复出口、委托外贸公司出口)国税发[2002]11号(二)出口销售视同内销国税发〔2006〕102号;国税发〔1994〕31号(三)出口退税率国税发[2005]51号(第十三条)国税发〔2006〕24号;国税函[2005]248号(第一条)国税发〔2000〕165号;国税函〔2002〕1170号国税函【2008】第008号财税【2004】第125号;国税函【2006】第945号;国税函【2005】第356号国税发【2000】第165号国税函〔2006〕685号生产企业出口退税实质性程序基本风险点描述与确认(8)以农产品或废旧物资为主要原材料生产、加工出口货物的企业,是否按规定取得农产品收购凭证或废旧物资专用发票,并按规定办理退免税

基本风险点描述一、实行免抵退税出口货物出口销售收入是否以离岸价(FOB)为依据进行核算和办理出口退(免)税,若以其他价格条件成交的,是否扣除按规定允许冲减出口销售收入的运费、保险费、佣金等

(1)是否将不予退(免)税货物混入退(免)税货物办理退(免)税,出口不予退(免)税的货物,是否视同内销;(2)出口货物逾期申报,对超过规定期限申报退免税的,是否按规定进行补税;(3)出口企业虽已申报退(免)税但未在规定期限内向税务机关补齐有关凭证的货物是否视同内销;(4)出口企业未在规定期限内申报开具《代理出口货物证明》的货物是否视同内销;(5)生产企业出口的除四类视同自产产品以外的其他外购货物是否视同内销;(6)退关退货是否补交已退税款

(1)是否错误使用出口货物的商品代码,将低退税率货物申报为高退税率货物;(2)出口货物的退税率调整后,企业申报的退税率是否随之调整;企业出口同一货物是否存在使用不同商品代码申报退税;(3)出口企业是否准确加扩展码