某小镇加油站本量利分析一、资料在某小镇中有一个加油站,油站内附设一杂货商店

该商店在本地社区的销售额每周可达1800元

除此之外,到加油站买汽油的顾客也会光顾此商店

油站经理估计,平均每100元花费在汽油上的车主便会花30元购买商店的商品,而且在汽油销售量波动时,这一比率仍维持不变

该商店在本地社区的销售与出售给车主的部分是相互独立的

现已知汽油的边际贡献率为18%,商品的边际贡献率为25%;现行汽油销售价格为0

6元每公升,每周预计汽油销售量为16000公升;场地每周的固定成本是1200元,每周员工薪金固定为800元

油站经理非常关心将来的销售额,因为近期某项公路发展计划可能会夺去油站的生意,而汽油销售是利润最为敏感的因素

二、要求:1.计算现行每周利润;8982.以公升为单位,计算汽油销售的保本点;101313.如果汽油销售量减至8000公升,会有多少利润

-3264.由于公路发展,汽油销售量减至8000公升,但又想保持第1项计算得出的每周现行利润,假设成本不变,此时每公升汽油的售价应为多少

74答案:1

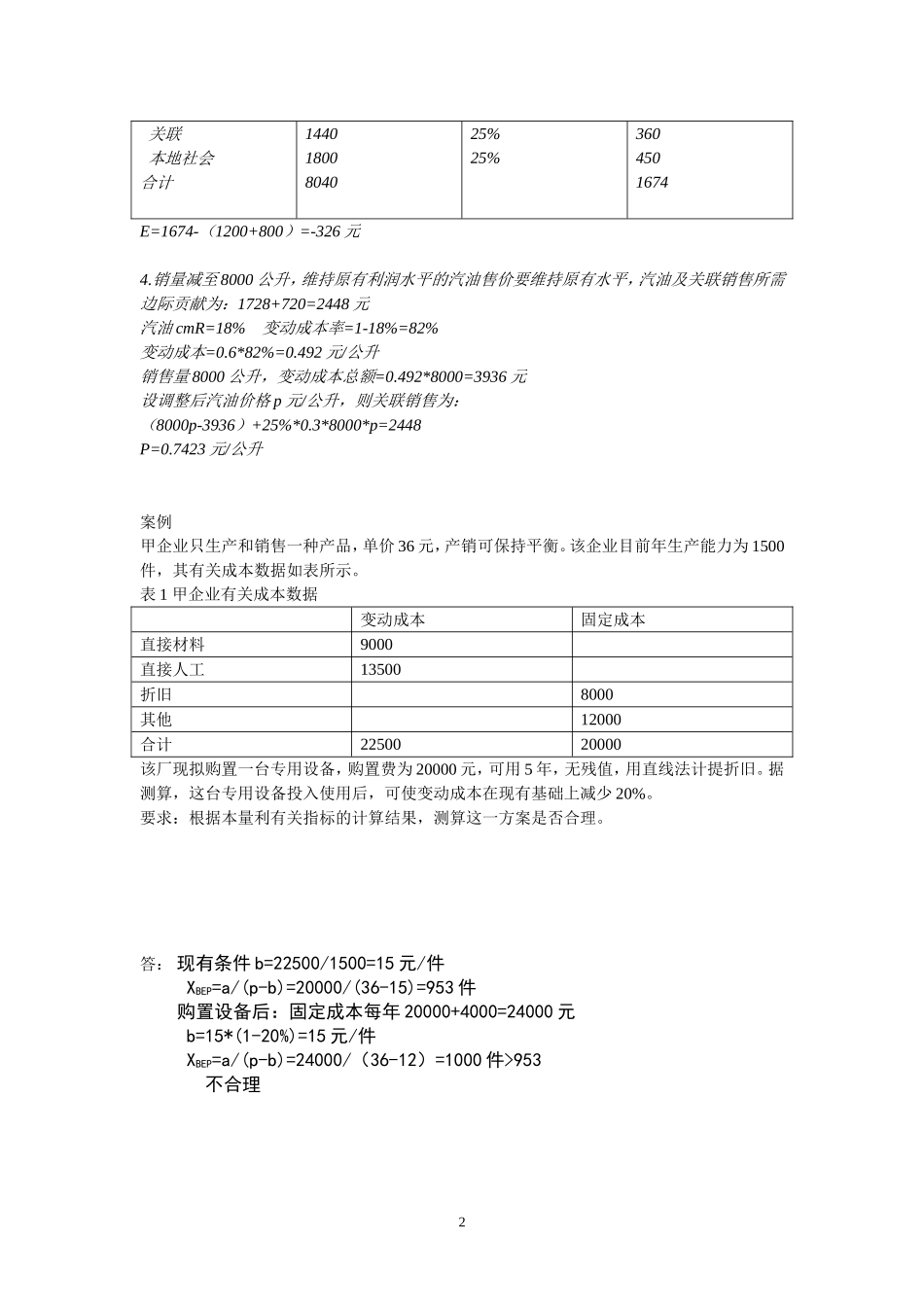

计算每周利润:项目收入cmRTcm汽油销售商品销售:关联本地社会合计0

6*16000=96009600*0

3=280018001428018%25%25%172872045028982

汽油销售保本点的计算:计算时可剔除本地社区商品销售的影响,即以固定成本总额减除本地社区商品销售的边际贡献后的差额作为汽油销售引起固定成本支出部分

每公升平均边际贡献=(1728+720)/16000公升=0

153元/公升保本点销售量=(2000-450)/0

153元每公升=10131公升3

当汽油销售减至8000公升,计算利润:项目收入cmRTcm汽油销售商品销售:480018%8641关联本地社会合计14401800804025%25%3604501674E=1674-(