第三节 供应过程业务的核算 一,固定资产购置业务的核算 ㈠固定资产的含义 ① 固定资产是指同时具有下列两个特征的有形资产:为生产商品、提供劳务、出租或经营管理而持有的;使用寿命超过一个会计年度的

② 固定资产的确认应该考虑以下两个因素:一是该固定资产包含的经济利益很可能流入企业;二是该固定资产的成本能够可靠地计量

③ 固定资产是用于生产经营活动的而不是为了出售的

㈡企业取得固定资产时入账价值的确定 1

固定资产取得时的实际成本是指企业购建固定资产达到预定可使用状态前所发生的一切合理的,必要的支出,它放映的是固定资产处于可使用状态时的实际成本

对于在建造的固定资产达到预定可使用状态,但尚未办理竣工决算

根据工程决算造价或工程实际成本等相关资料,按估计的价值转入固定资产,并计提折旧

固定资产取得实际成本的具体内容:包括买价,运输费,保险费,包装费,安装成本等

外购固定资产的成本,包括购买价款,进口关税和其他税费,使其达到预期使用前所发生的期间费用

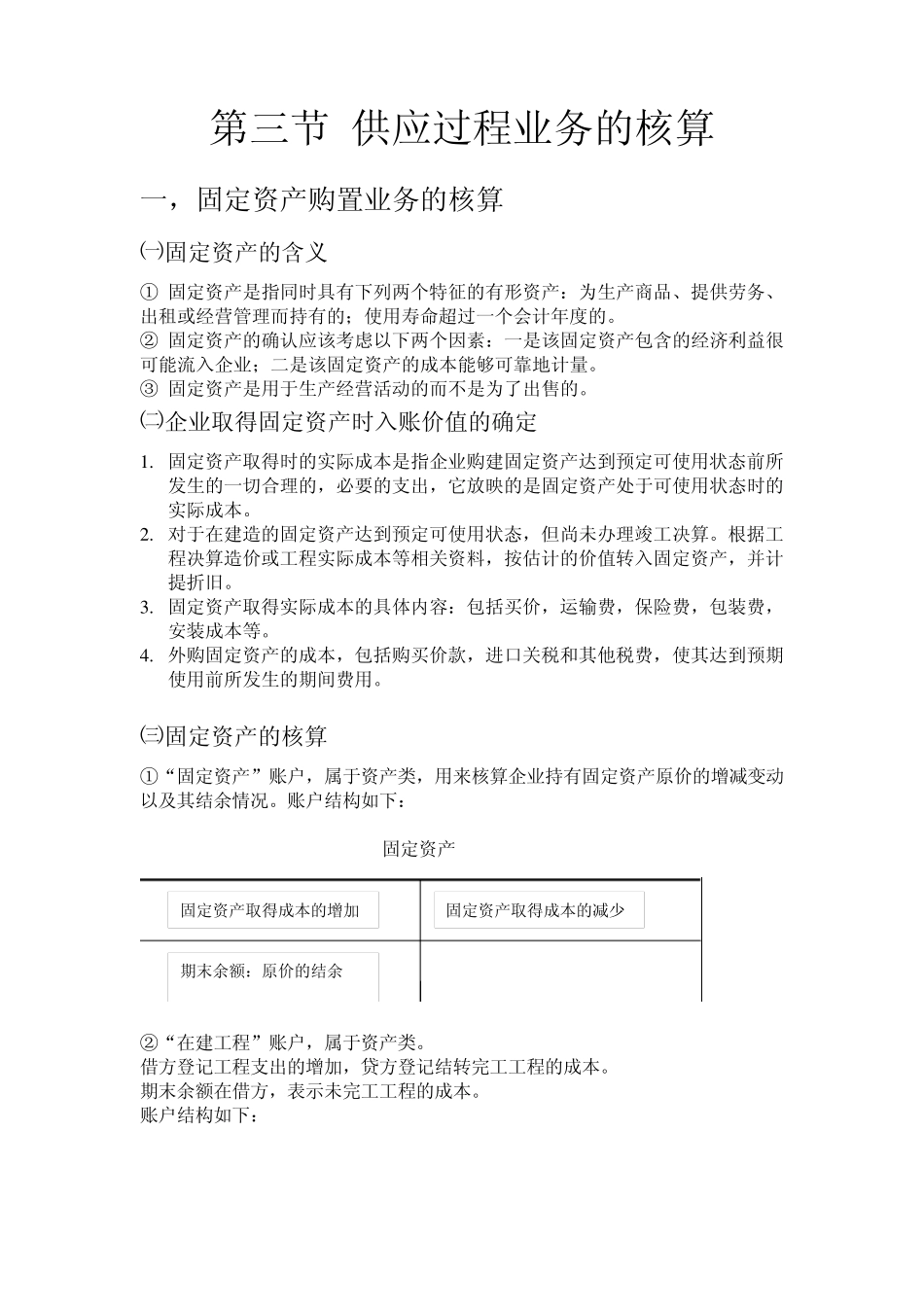

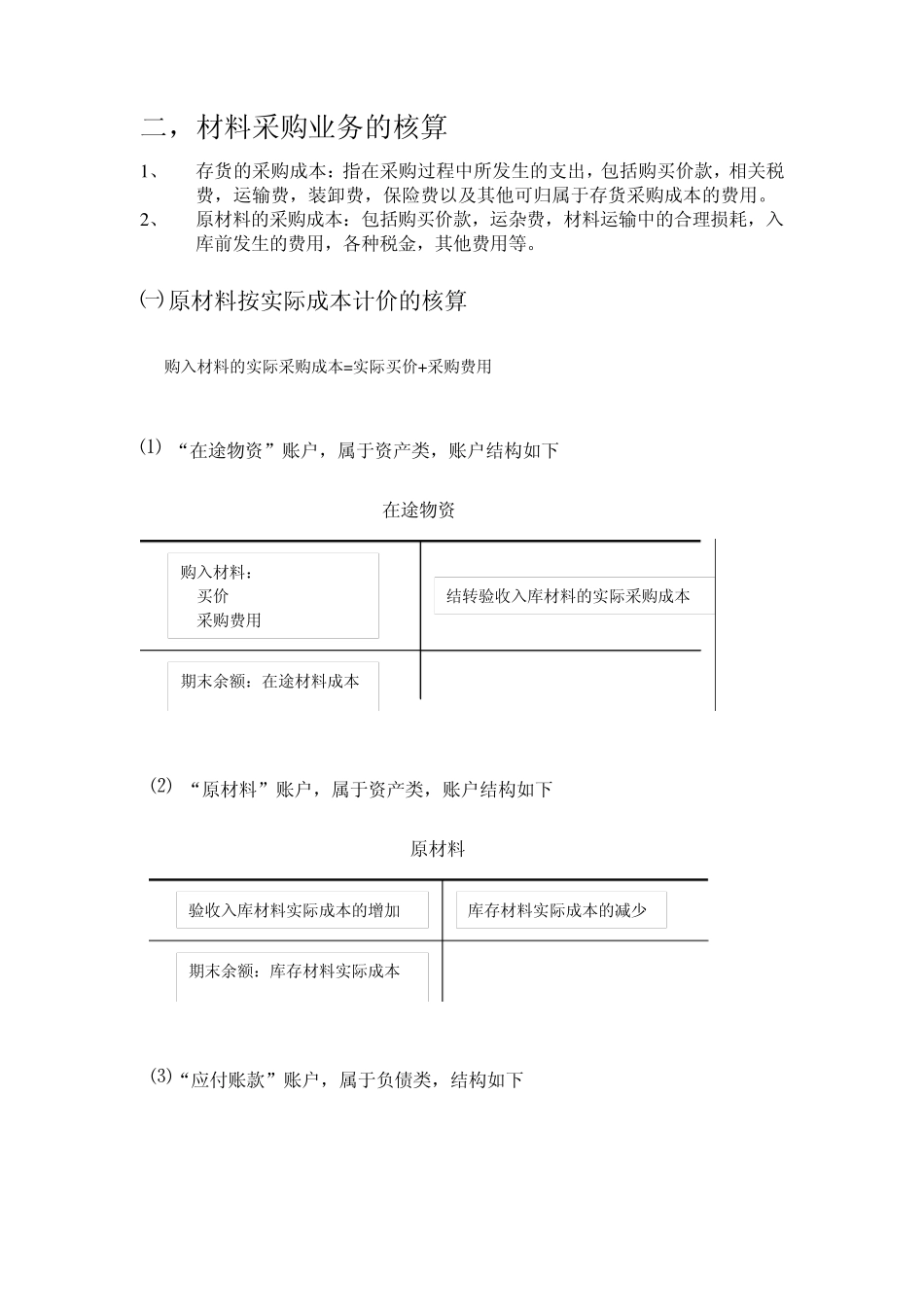

㈢固定资产的核算 ①“固定资产”账户,属于资产类,用来核算企业持有固定资产原价的增减变动以及其结余情况

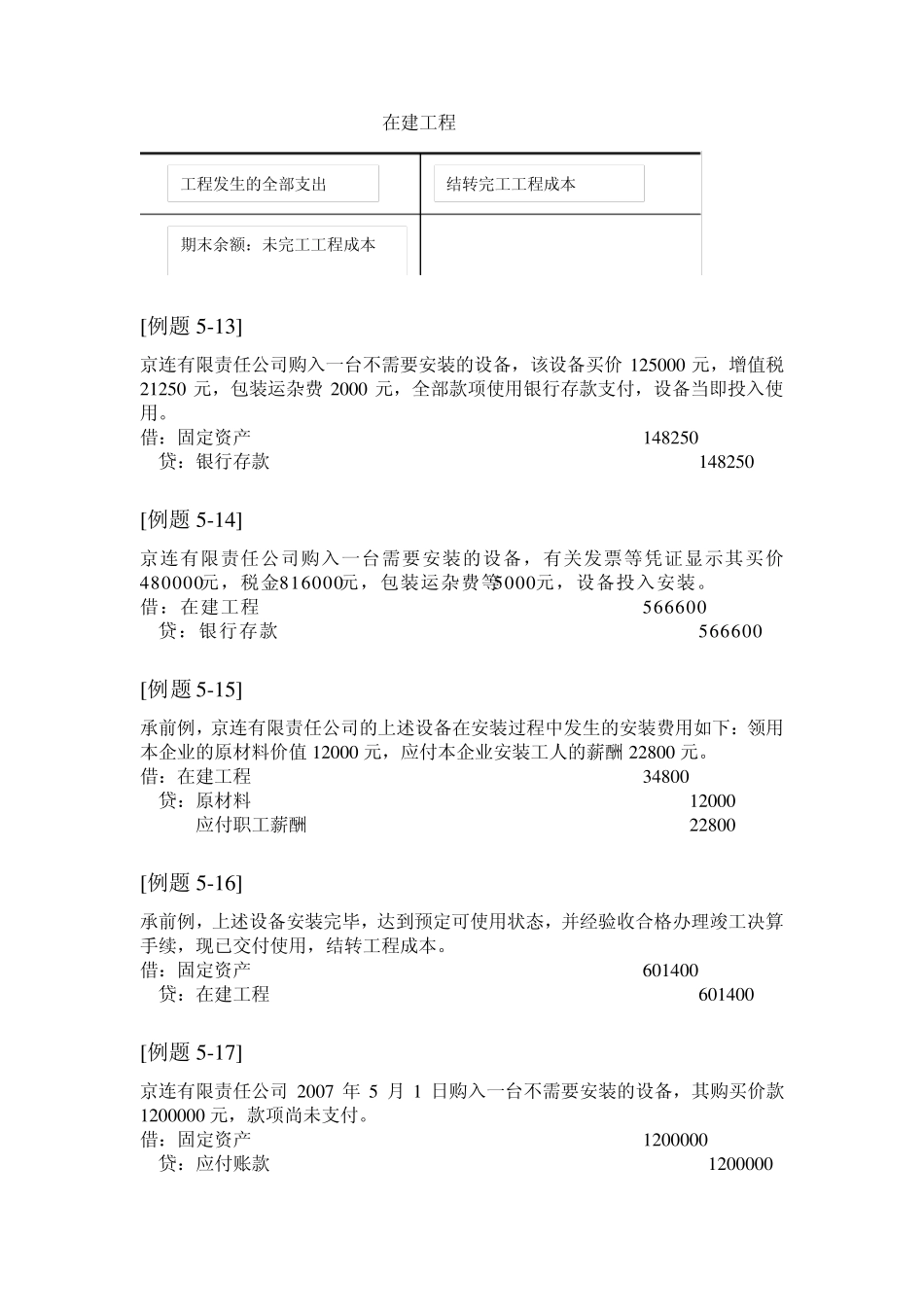

账户结构如下: 固定资产 ②“在建工程”账户,属于资产类

借方登记工程支出的增加,贷方登记结转完工工程的成本

期末余额在借方,表示未完工工程的成本

账户结构如下: 固定资产取得成本的增加 固定资产取得成本的减少 期末余额:原价的结余 在建工程 [例题5-13] 京连有限责任公司购入一台不需要安装的设备,该设备买价125000 元,增值税21250 元,包装运杂费2000 元,全部款项使用银行存款支付,设备当即投入使用

借:固定资产 148250 贷:银行存款 148250 [例题5-14] 京连有限责任公司购入一台需要安装的设备,有关发票等凭证显示其买价480000元,税金81600