第二章 会计要素与会计科目 一、是会计要素及其计量属性

包括资产、负债、所有者权益、收入、费用、利润六大会计要素

其中,资产、负债和所有者权益三项会计要素表现资金运动的相对静止状态,即反映企业的财务状况;收入、费用和利润三项会计要素表现资金运动的显著变动状态,即反映企业的经营成果

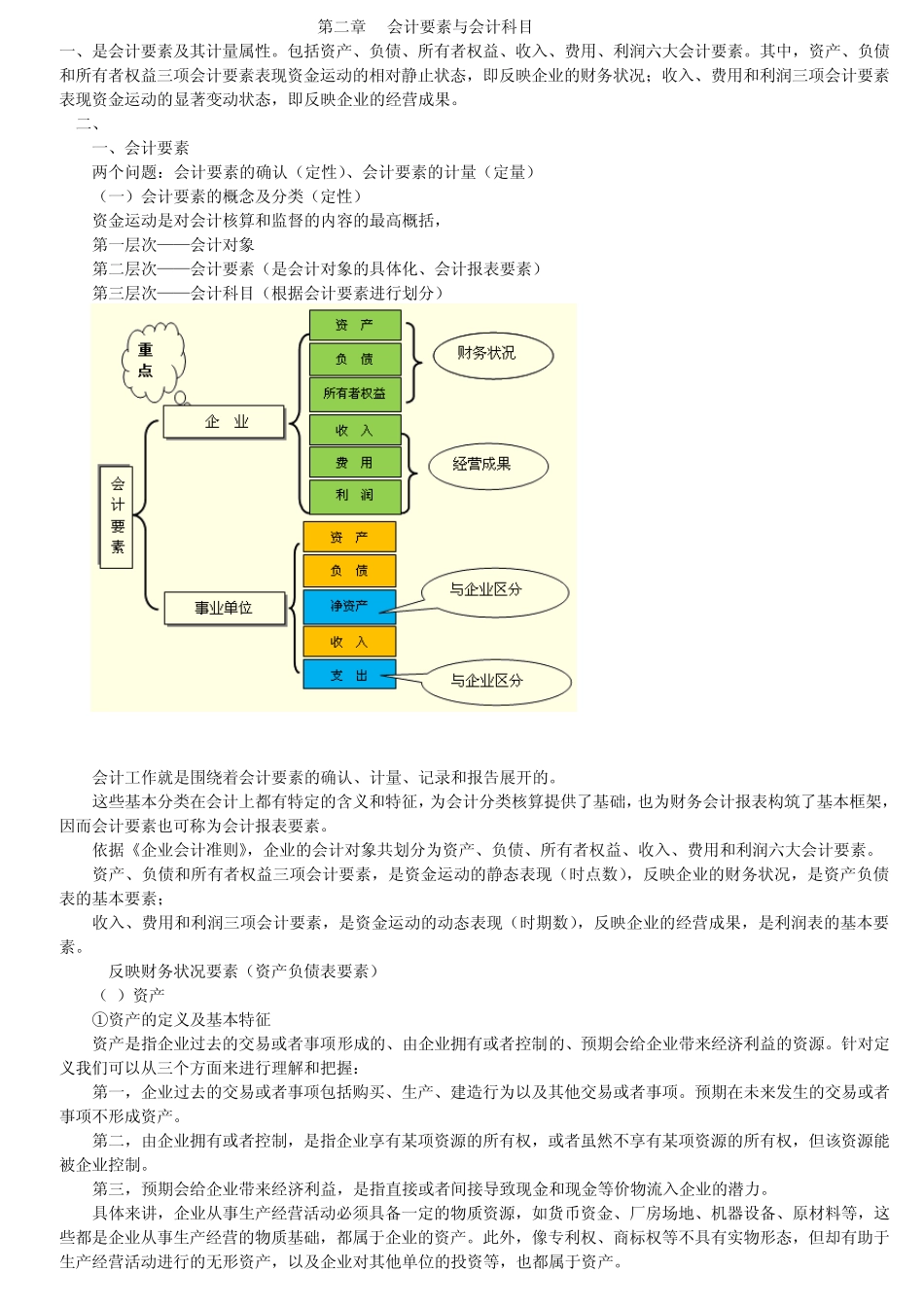

二、 一、会计要素 两个问题:会计要素的确认(定性)、会计要素的计量(定量) (一)会计要素的概念及分类(定性) 资金运动是对会计核算和监督的内容的最高概括, 第一层次——会计对象 第二层次——会计要素(是会计对象的具体化、会计报表要素) 第三层次——会计科目(根据会计要素进行划分) 会计工作就是围绕着会计要素的确认、计量、记录和报告展开的

这些基本分类在会计上都有特定的含义和特征,为会计分类核算提供了基础,也为财务会计报表构筑了基本框架,因而会计要素也可称为会计报表要素

依据《企业会计准则》,企业的会计对象共划分为资产、负债、所有者权益、收入、费用和利润六大会计要素

资产、负债和所有者权益三项会计要素,是资金运动的静态表现(时点数),反映企业的财务状况,是资产负债表的基本要素;P161 收入、费用和利润三项会计要素,是资金运动的动态表现(时期数),反映企业的经营成果,是利润表的基本要素

P165 1

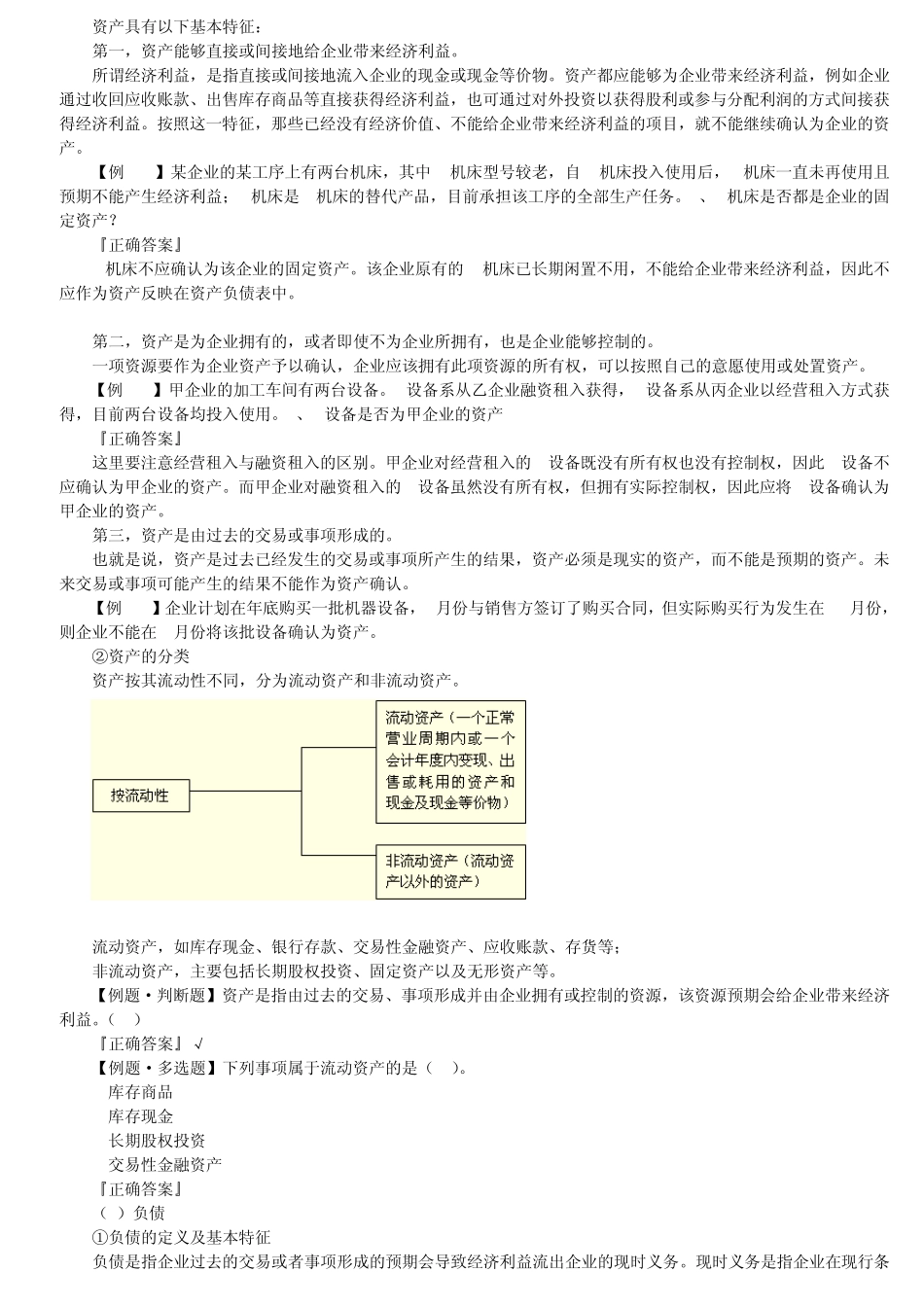

反映财务状况要素(资产负债表要素) (1)资产 ①资产的定义及基本特征 资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源

针对定义我们可以从三个方面来进行理解和把握: 第一,企业过去的交易或者事项包括购买、生产、建造行为以及其他交易或者事项

预期在未来发生的交易或者事项不形成资产

第二,由企业拥有或者控制,是指企业享有某项资源的所有权,或者虽然不享有某项资源的所有权,但该资源能被企业控制

第三,预期会给企业带来经济利益,是指直接或者间接导致现金和