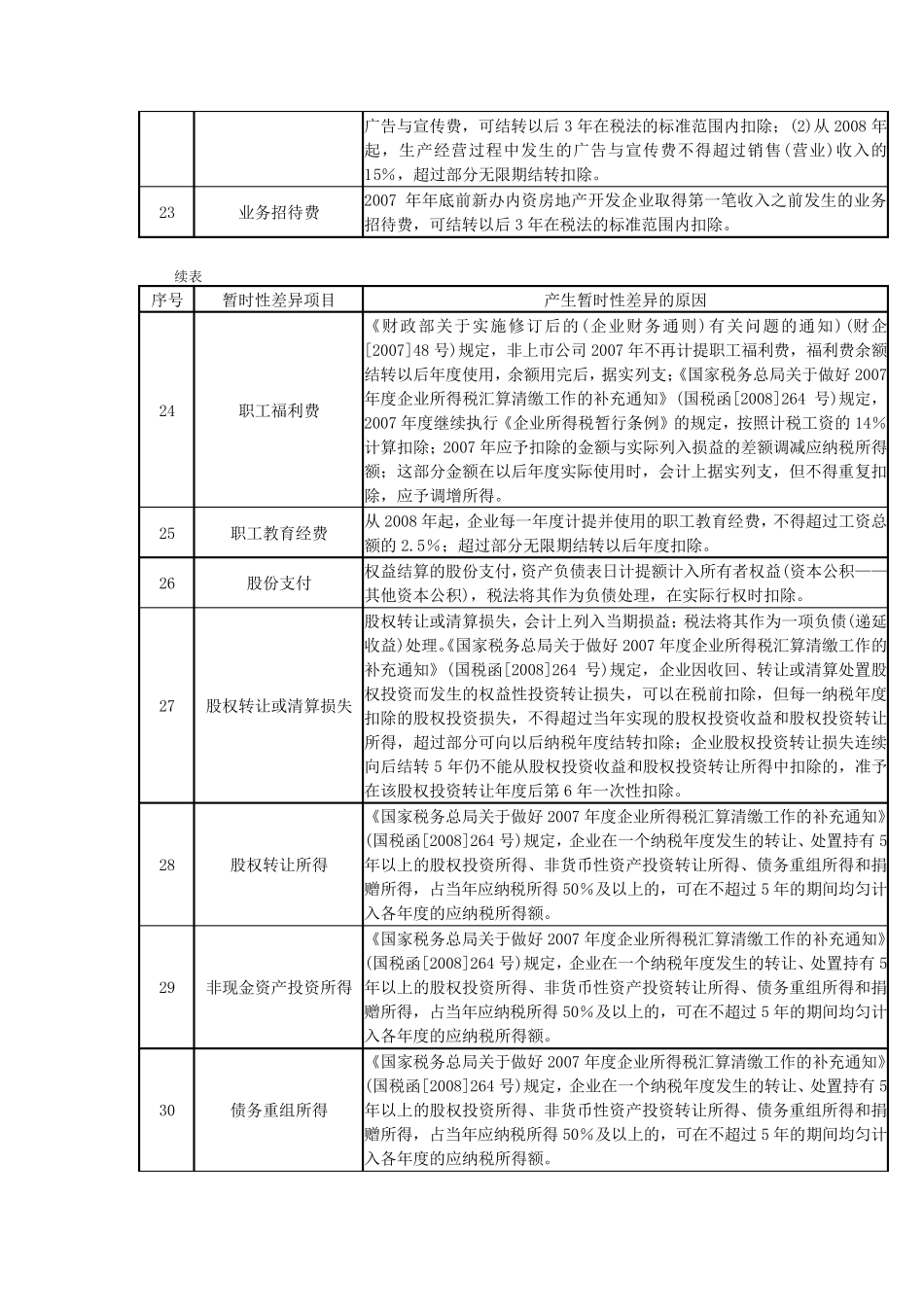

34 项 暂 时 性 差 异 和 26 项 永 久 性 差 异 分 析 表 暂 时 性 差 异 一 览 表 序 号 暂 时 性 差 异 项 目 产 生 暂 时 性 差 异 的 原 因 1 应 收 账 款 、 其 他 应 收 款 、预 付 账 款 等 (1)会 计 上 计 提 坏 账 准 备 的 方 法 、 比 例 由 企 业 自 行 确 定 , 计 算 企 业 所 得 税 不得 扣 除 坏 账 准 备 ; (2)利 息 、 租 金 、 特 许 权 使 用 费 收 入 会 计 (上 )按 权 责 发 生制 确 认 收 入 , 而 税 法 按 照 合 同 约 定 的 应 付 利 息 、 租 金 、 特 许 权 使 用 费 的 日期 确 认 ; (3)分 期 收 款 销 售 商 品 收 入 , 税 法 允 许 分 期 确 认 收 入 而 会 计 可 能 一次 性 也 可 能 分 期 确 认 收 入 ,而 且 实 质 上 构 成 融 资 性 质 的 要 按 公 允 价 值 计 量

2 交 易 性 金 融 资 产 会 计 上 按 公 允 价 值 计 量 , 税 法 按 历 史 成 本 作 为 计 税 基 础

3 可 供 出 售 金 融 资 产 会 计 上 按 公 允 价 值 计 量

税 法 按 历 史 成 本 作 为 计 税 基 础

但 由 于 公 允 价 值与 账 面 价 值 的 差 额 部 分 计 入 资 本 公 积 , 故 无 需 作 纳 税 调 整

可 供 出 售 金 融资 产 减值 准 备 不 得 在税 前扣 除

4 长期 股权 投资 在成 本 法 核算 下, 被投资 方 宣告分 配, 投资 方 确 认 投资 收 益时 应 首先按 《企业 会 计 准 则》规定 的 办法 计 算 本 期 应 当冲减的 投资 成 本 ; 计 提 减值 准 备 相应 减少