(完整)美国会计准则与中国会计准则具体差异-列表对比1

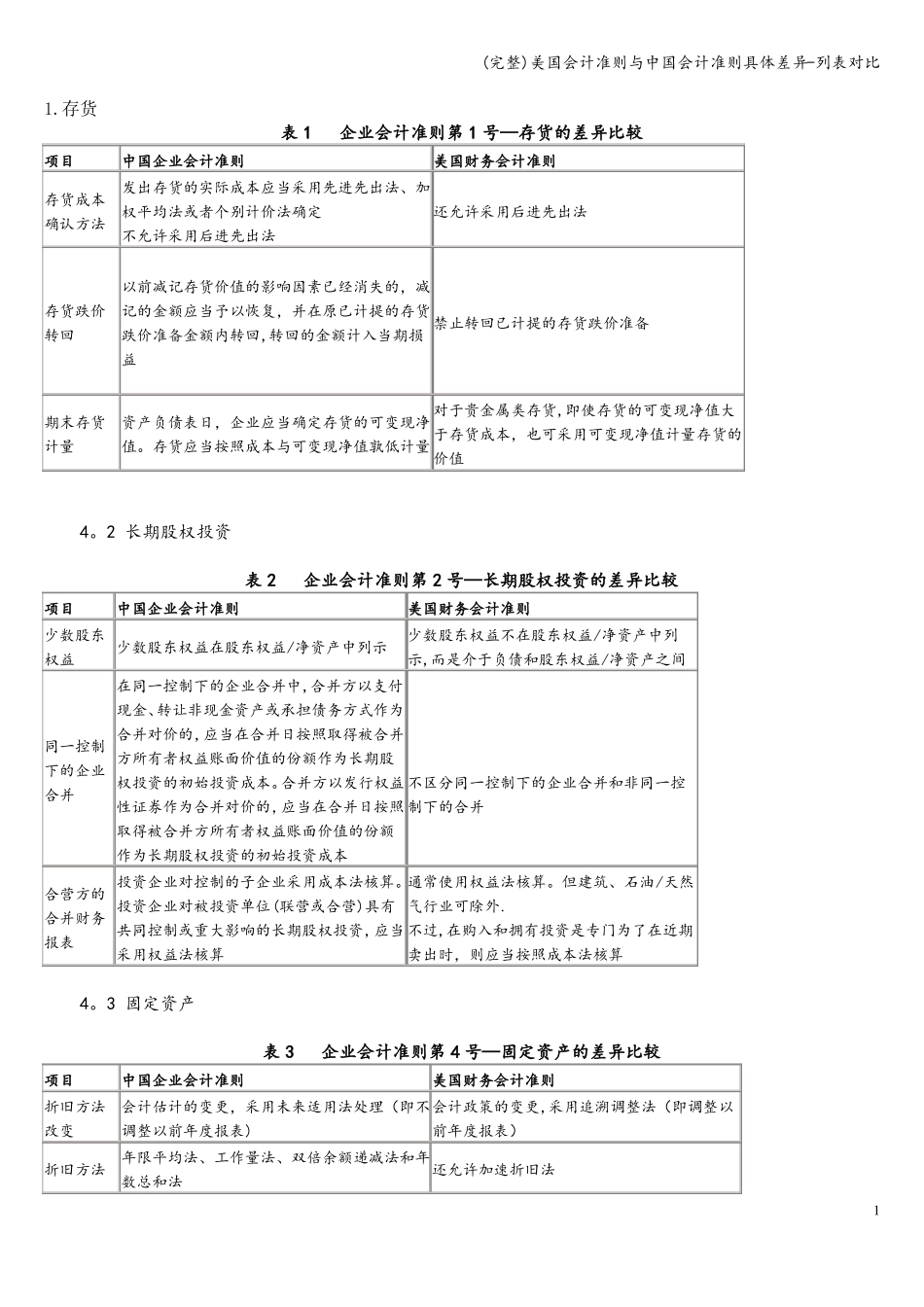

存货表 1企业会计准则第 1 号—存货的差异比较项目中国企业会计准则美国财务会计准则存货成本发出存货的实际成本应当采用先进先出法、加确认方法权平均法或者个别计价法确定还允许采用后进先出法不允许采用后进先出法以前减记存货价值的影响因素已经消失的,减存货跌价记的金额应当予以恢复,并在原已计提的存货转回跌价准备金额内转回,转回的金额计入当期损 禁止转回已计提的存货跌价准备益期末存货资产负债表日,企业应当确定存货的可变现净 对于贵金属类存货,即使存货的可变现净值大计量值

存货应当按照成本与可变现净值孰低计量 于存货成本,也可采用可变现净值计量存货的价值4

2 长期股权投资表 2企业会计准则第 2 号—长期股权投资的差异比较项目中国企业会计准则美国财务会计准则少数股东少数股东权益不在股东权益/净资产中列权益少数股东权益在股东权益/净资产中列示示,而是介于负债和股东权益/净资产之间在同一控制下的企业合并中,合并方以支付现金、转让非现金资产或承担债务方式作为同一控制 合并对价的,应当在合并日按照取得被合并下的企业 方所有者权益账面价值的份额作为长期股合并权投资的初始投资成本

合并方以发行权益 不区分同一控制下的企业合并和非同一控性证券作为合并对价的,应当在合并日按照 制下的合并取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本合营方的 投资企业对控制的子企业采用成本法核算

通常使用权益法核算

但建筑、石油/天然合并财务 投资企业对被投资单位(联营或合营)具有 气行业可除外

报表共同控制或重大影响的长期股权投资,应当 不过,在购入和拥有投资是专门为了在近期采用权益法核算卖出时,则应当按照成本法核算4

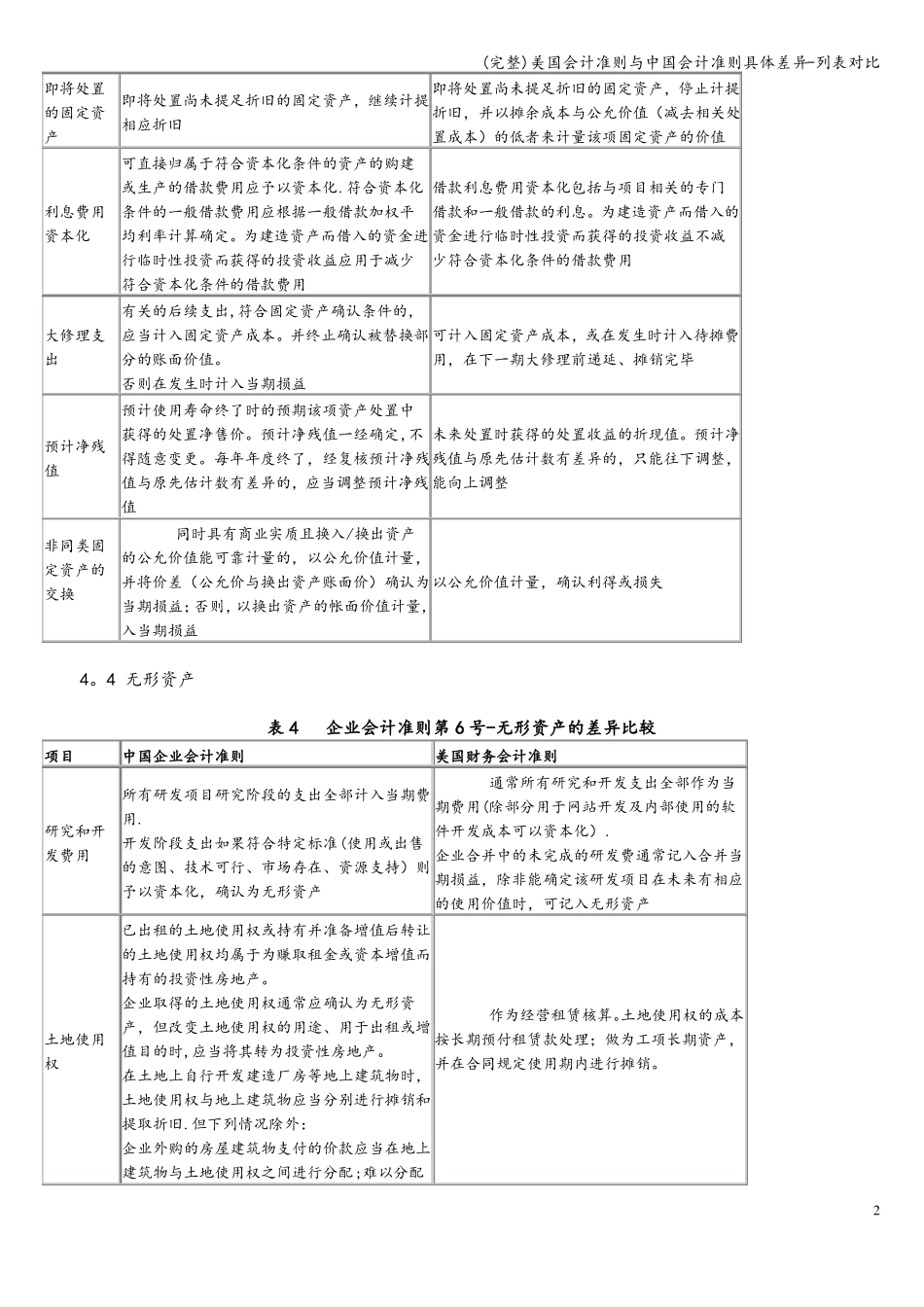

3 固定资产表 3企业会计准则第 4 号—固定资产的差异比较项目中国企业会计准则美国财务会计准则折旧方法会计估计的变更,