下载后可任意编辑1 基于数据仓库快速实现业务价值1

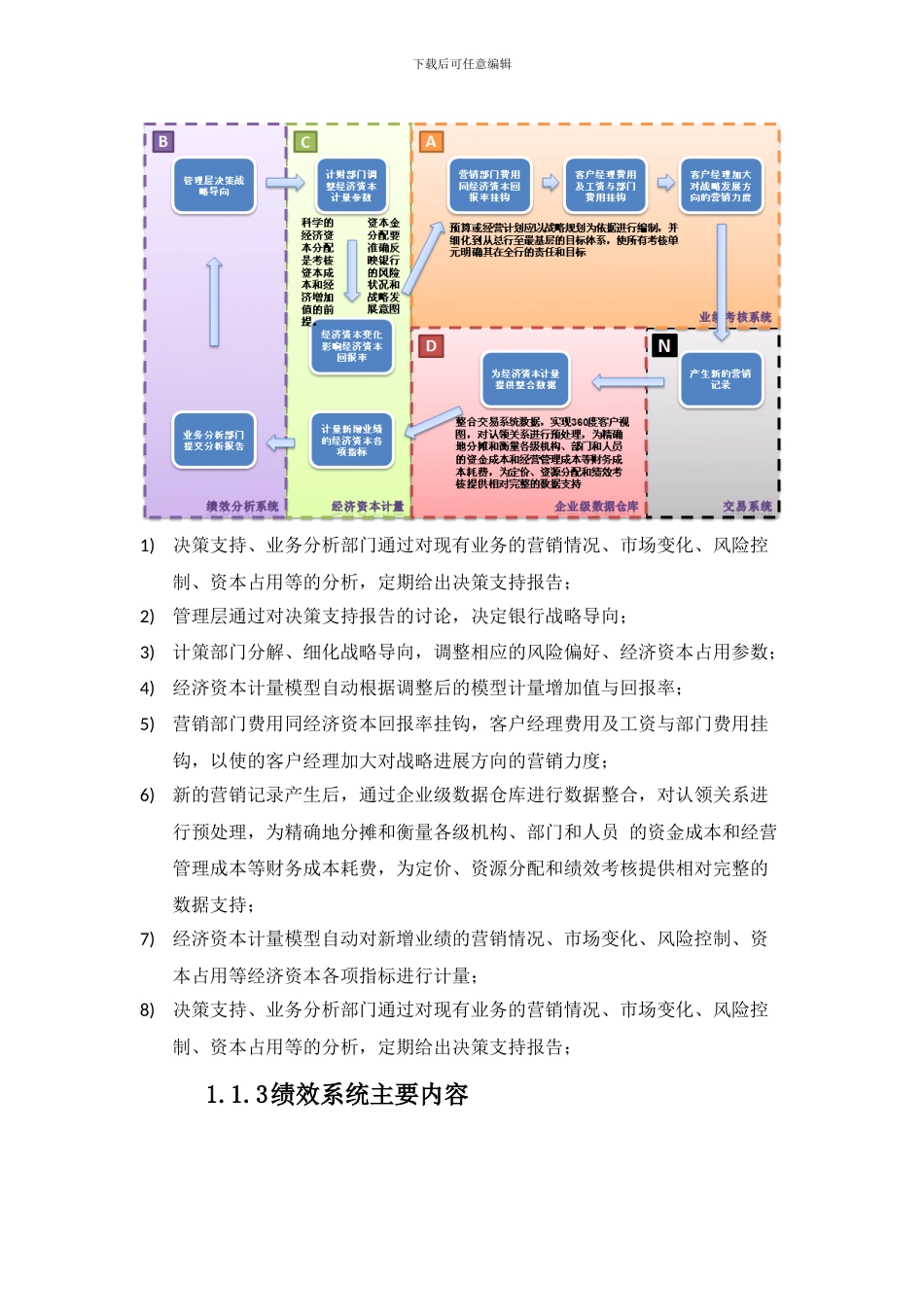

1 基于经济资本的绩效考核绩效考核是银行经营管理重要的风向仪和导向器

银行可以根据企业资信等因素对各项业务、产品分别设定风险系数或权重,对各项资产进行风险计量,并测算各分支行的经济资本占用额,核算经济资本增加值,从而计算经济资本回报率

然后,将经济资本回报率与其业务费用、工资奖励进行挂钩考核

同时,设定目标经济资本回报率,对实际回报率较低的机构减少经济资本配置,促使其调整资产业务结构

经营业绩考核系统实际上是贯穿银行实行价值管理的两个核心机制,一个是以经济资本为核心的风险和效益约束机制,另一个是以经济增加值为核心的绩效评价和激励机制

1新的绩效考核渐行渐近绩效考核不仅是银行对一定阶段经营管理状况和战略执行的检验和价值推断,同时其制度设计本身也反映了银行在特定时期的经营进展理念

我国商业银行正在从追求规模最大化的“跑马圈地”向平衡风险与利润的“价值最大化”的经营模式转变,因此,其绩效考核体制总体上也呈现出从过去的以利润最大化为核心的盈利能力考核,逐步转变为以价值管理为核心的综合效益考核,即从管理利润提升到管理价值

以管理利润为指向的绩效考核,核心任务是规模的扩张或既定规模下的利润最大化,从投入/产出角度分析,主要实现对产出水平的结果考核;以管理价值为指向的绩效考核,核心任务是在合理运用资本的基础上,通过调整各部门、各业务、产品、客户等内部结构的投入/产出关系,实现整体的下载后可任意编辑价值最大化

这种绩效考核方法更关注与银行的资本结构的合理配置,提高银行的利润率

以经济资本为核心的绩效考核起点较高,建设的难度较大,需要专业的实施团队参加,表现在以下几个方面:a)经济资本的计量复杂

现在国内普遍采纳系数法计算,也就是Basel II 中的基本法,这种方法的关键在于需要制定大量的系数,系数的准确性要求很高,我们建议采纳