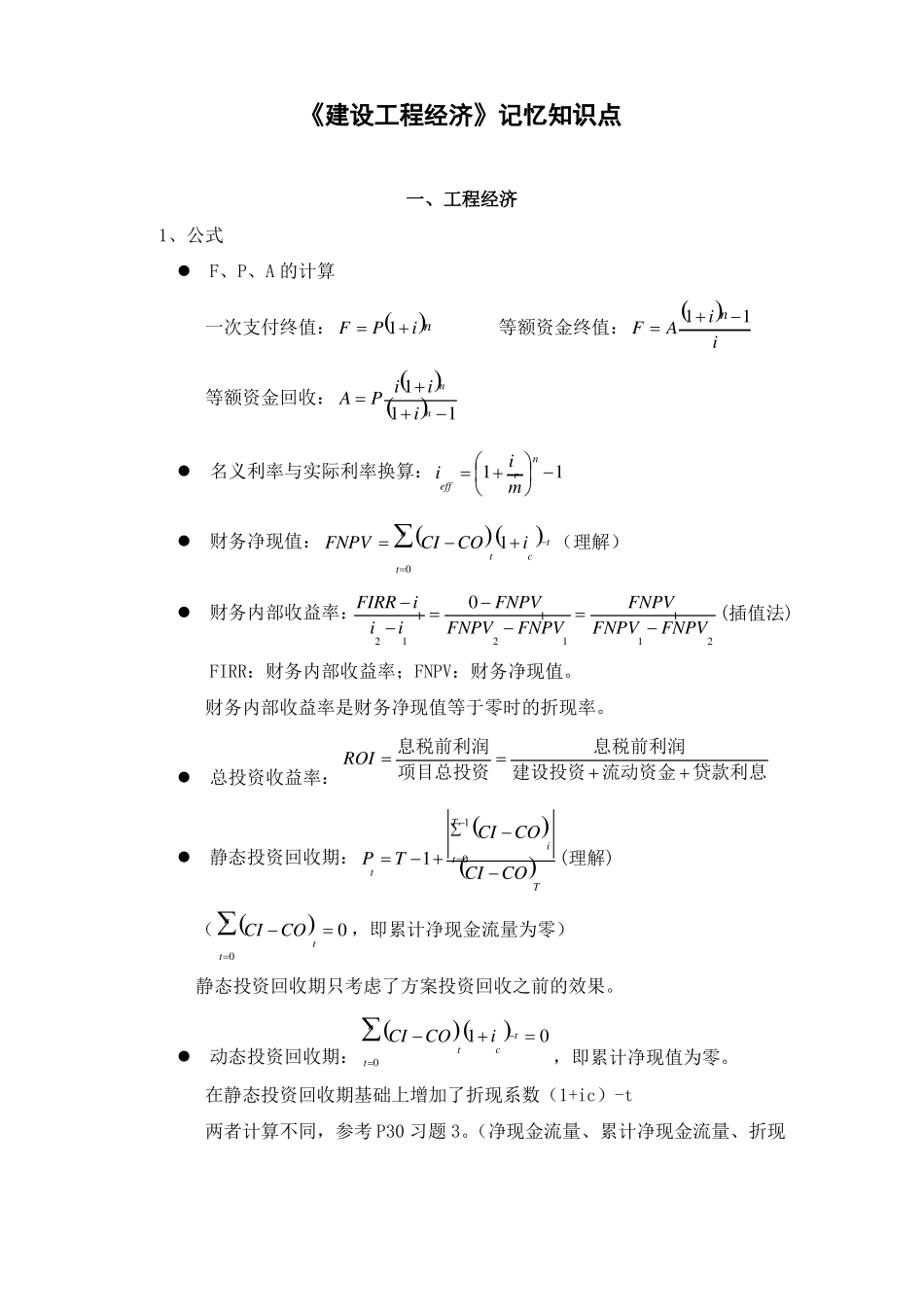

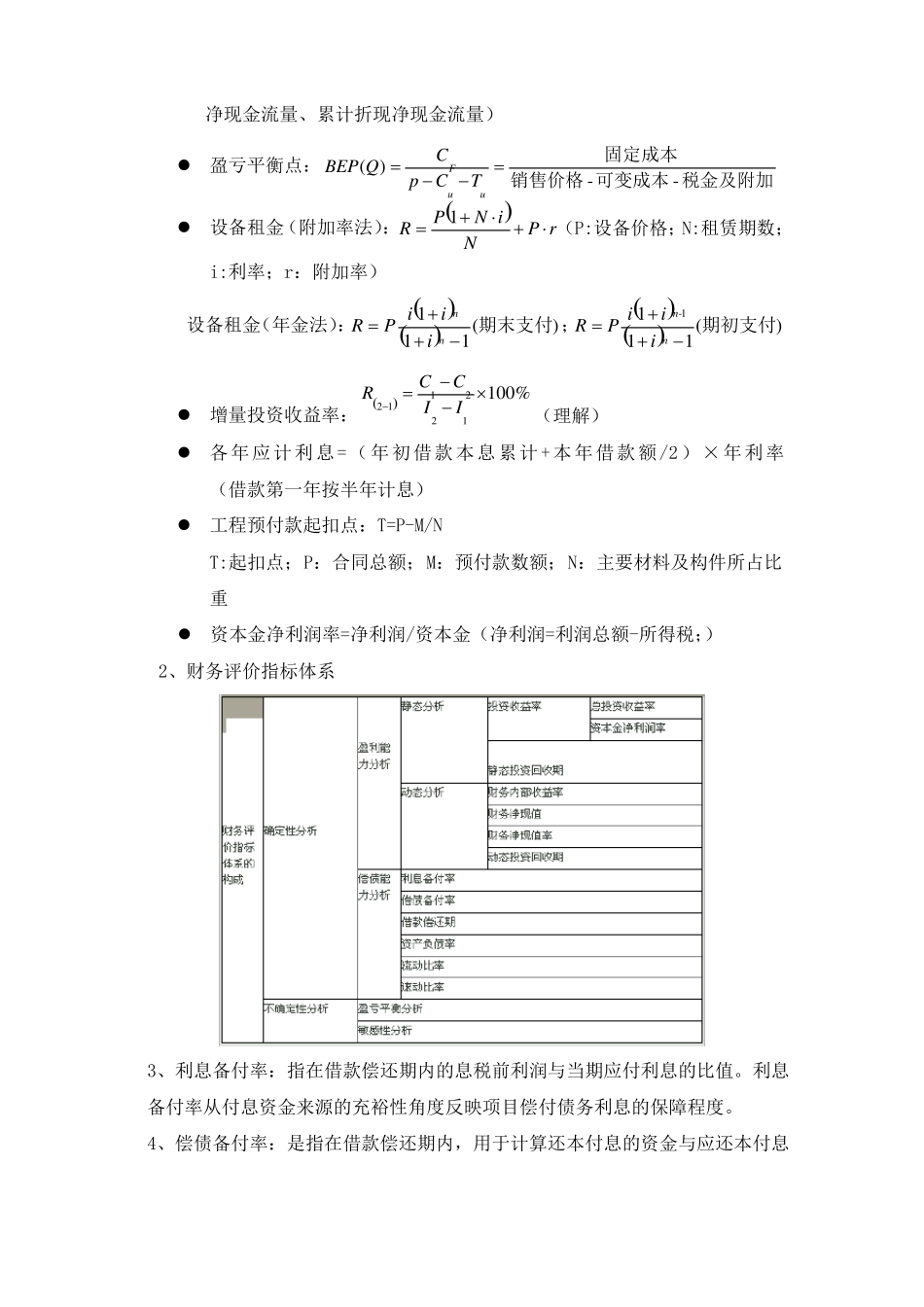

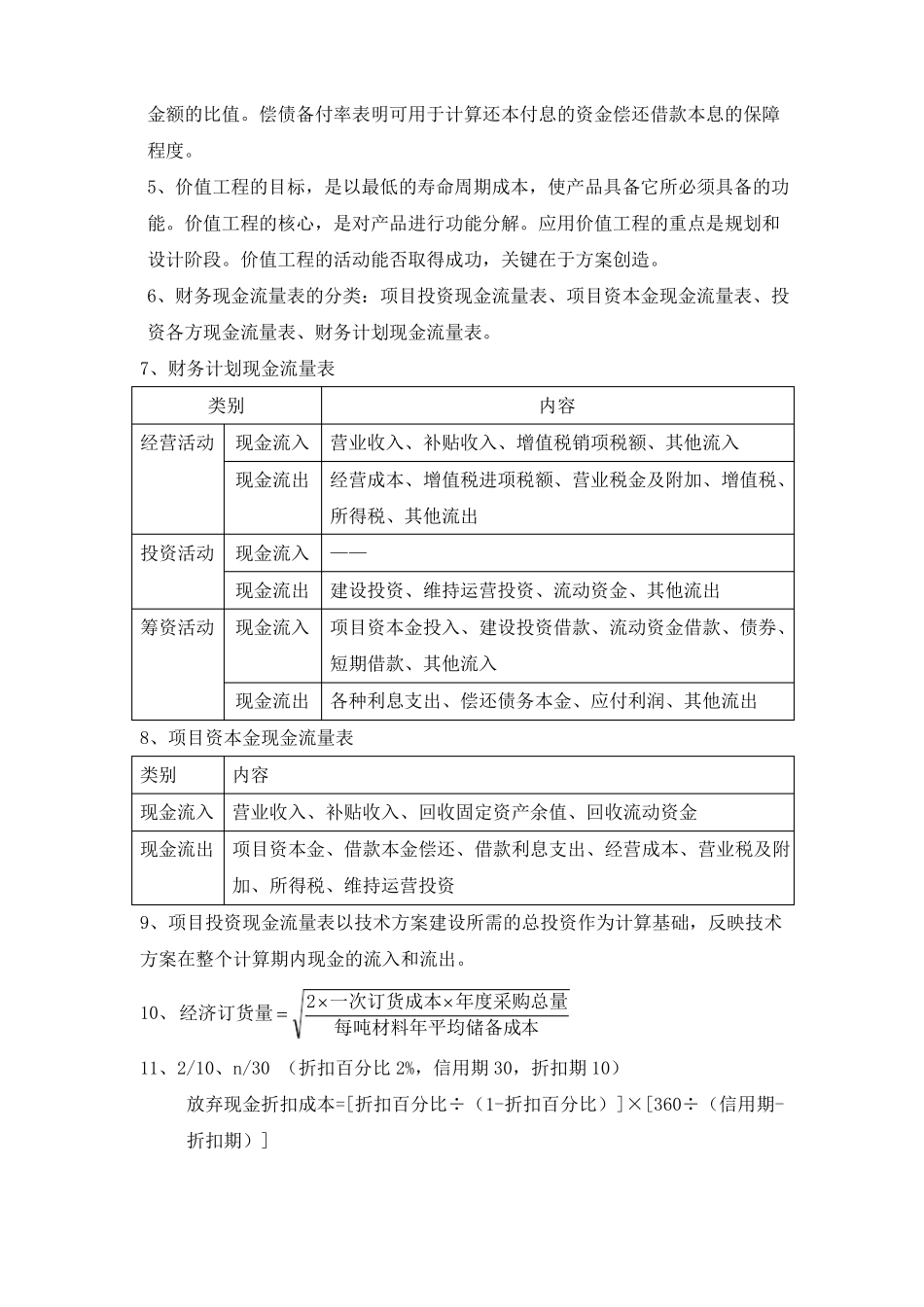

《建设工程经济》记忆知识点一、工程经济1、公式F、P、A 的计算n1 i 1一次支付终值: F P1 i等额资金终值: F Anii1 i等额资金回收: A Pn1i 1n名义利率与实际利率换算:ieffni 1r 1m tn财务净现值: FNPV CI COt1 ic (理解)t0FIRR i10 FNPV1FNPV1财务内部收益率:(插值法)i2 i1FNPV2 FNPV1FNPV1 FNPV2FIRR:财务内部收益率;FNPV:财务净现值

财务内部收益率是财务净现值等于零时的折现率

ROI 息税前利润息税前利润项目总投资建设投资 流动资金 贷款利息总投资收益率:静态投资回收期: Pt T 1n CI COt0T1iCI COT(理解)(CI COt 0 ,即累计净现金流量为零)t0静态投资回收期只考虑了方案投资回收之前的效果

动态投资回收期: t0CI CO1 i tcnt 0,即累计净现值为零

在静态投资回收期基础上增加了折现系数(1+ic)-t两者计算不同,参考 P30 习题 3

(净现金流量、累计净现金流量、折现净现金流量、累计折现净现金流量)盈亏平衡点: BEP(Q) CF固定成本p Cu Tu销售价格 -可变成本 -税金及附加设备租金(附加率法):R i:利率;r:附加率)P1 N iN:租赁期数; Pr(P:设备价格;Ni1 ii1 i设备租金(年金法):;R P(期末支付)R P(期初支付)nn1 i 11 i 1nn-1增量投资收益率:R21 C1 C2 100%I2 I1(理解