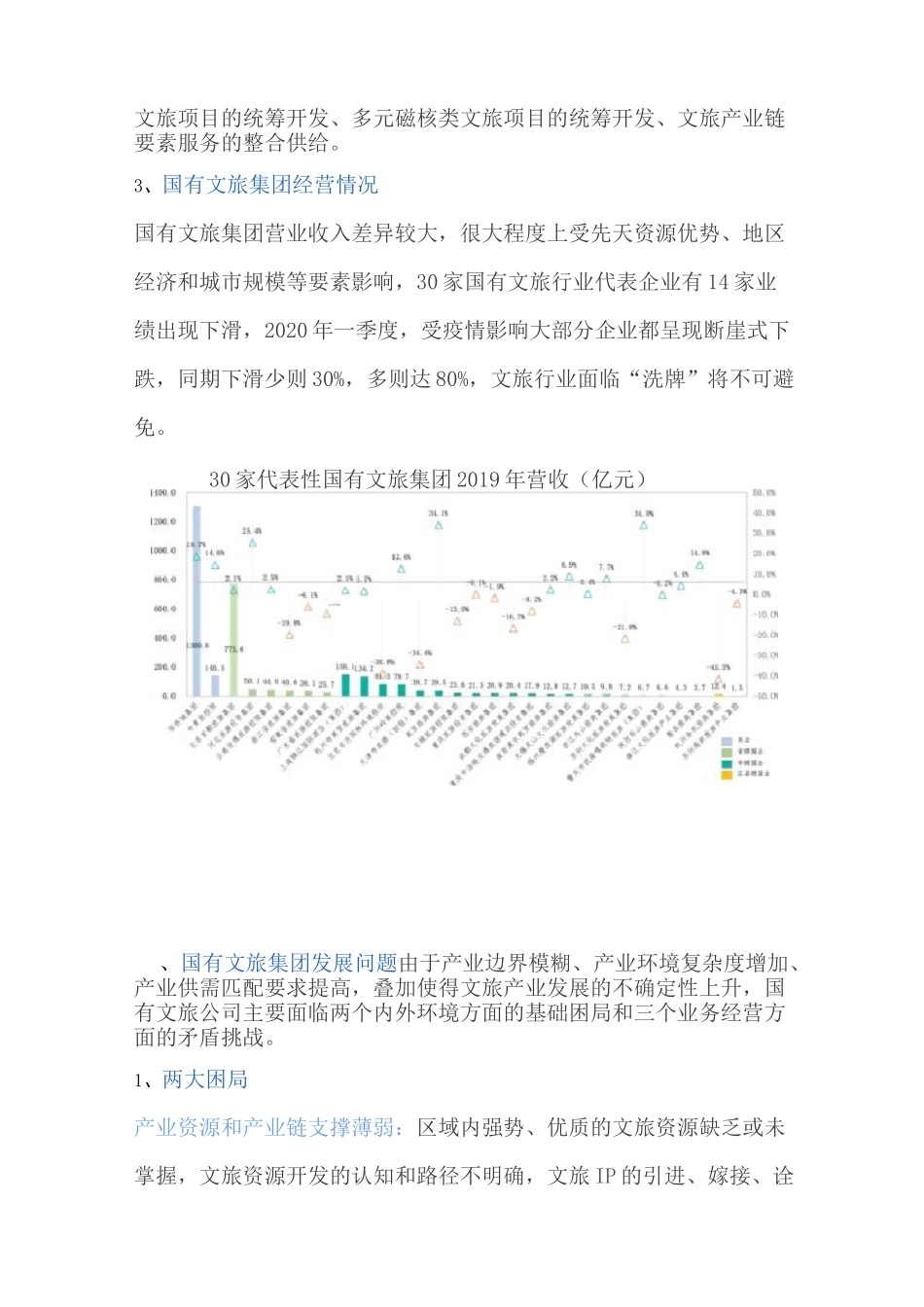

国有文化旅游企业的困境与破局一、文旅产业发展背景西方世界面对自身利益结构失衡而产生的“逆全球化”思潮与中国的“一带一路”倡议之间的制衡,中美贸易争端的持久战与中国周边潜在的地缘政治风险的交织,国际格局这样的宏观战略冲突存在长期性、全面性和严峻性特征

国内经济在三期叠加压力下,新旧经济转换倒逼产业格局重构:全域旅游上升为国家战略,文旅产业融合发展加速,新基建开始释放新的文旅动能

在国家以新战略应对宏观新形势波动风险的大环境中,技术新革命与消费新趋势互渗互促加速:智能化趋势和跨界化趋势的并集,正比放大了内容红利和社交红利;5G 新场景和物联网产生的数据又反哺产生更多的场景智联的革命性应用,数据红利乘数化爆发;非标准化的定制趋势可以推导出个性化红利窗口开放;无景点化趋势等价于休闲的泛娱乐红利遍及;而全民增长的文化消费和旅游消费,存在着消费升级和消费降级的量价空间红利

1、国有文旅集团组建现状截止 2019 年底,31 个省 30 个已成立国有省级文化旅游投资运营集团,其中国有独资 21 家,国有控股 8 家,国有参股 1 家(西藏旅游)已整体完成上市,30 家省级旅游投资集团注册资本总计为 634 亿元

中国共计 333 个地级行政区,包括 293 个地级市、30 个自治州、7 个地区、3 个盟,各地级行政区、县级旅游投资公司的总资产规模已有超万亿

国有文化旅游投资集团逐步成为文化旅游资源重新配置和国有资产重组的重要主体,系我国文旅产业发展的中坚力量,成为区域三产联动发展中的关键角色和主要推手

中国省级文旅投资运营集团分布2、国有文旅集团六大功能国有文旅集团以规范高效的治理能力承担政府政策任务为前提,协同服务区域发展;以文化旅游产业融合的专业化、市场化运作为基础,持续服务美好需求

区域文旅资源的综合开发与专业运营,主要有六大功能:文旅产业投融资平台的承载引领、区域智慧文旅平台的组