一:账目种类 企业至少应设置四册帐: 1

一册现金日记帐;(管理现金的流入流出) 2

一册银行存款日记帐;(银行存款的往来) 3

一册总分类帐; 4

一册活页明细帐

其中,活页明细帐主要包括: 1

库存材料分类帐(收、发、存数量金额式);材料 2

材料采购明细帐;购货簿 3

固定资产明细分类帐(登记设备与计算折旧);固定资产 4

制造费用明细帐;费用 5

管理费用明细帐;(内部人员施工支取伙食费 6

销售费用明细帐; 7

经营费用明细帐; 8

工资明细帐; 9

应交增值税明细帐 10

应收(付)帐款 11

其他应收应付款 12

项目分类的汇总账:(即某公司工程项目及几个或多个小项目的支出汇总); 13

项目分类账(下分电信公司、移动公司、网通公司、新联通公司、邮政局、邮政银行、华油通信公司,零星单位或公司); 14

负债、损益表、现金流量表,月报及季报表(上报工商、税务部门); 二:入账程序 1

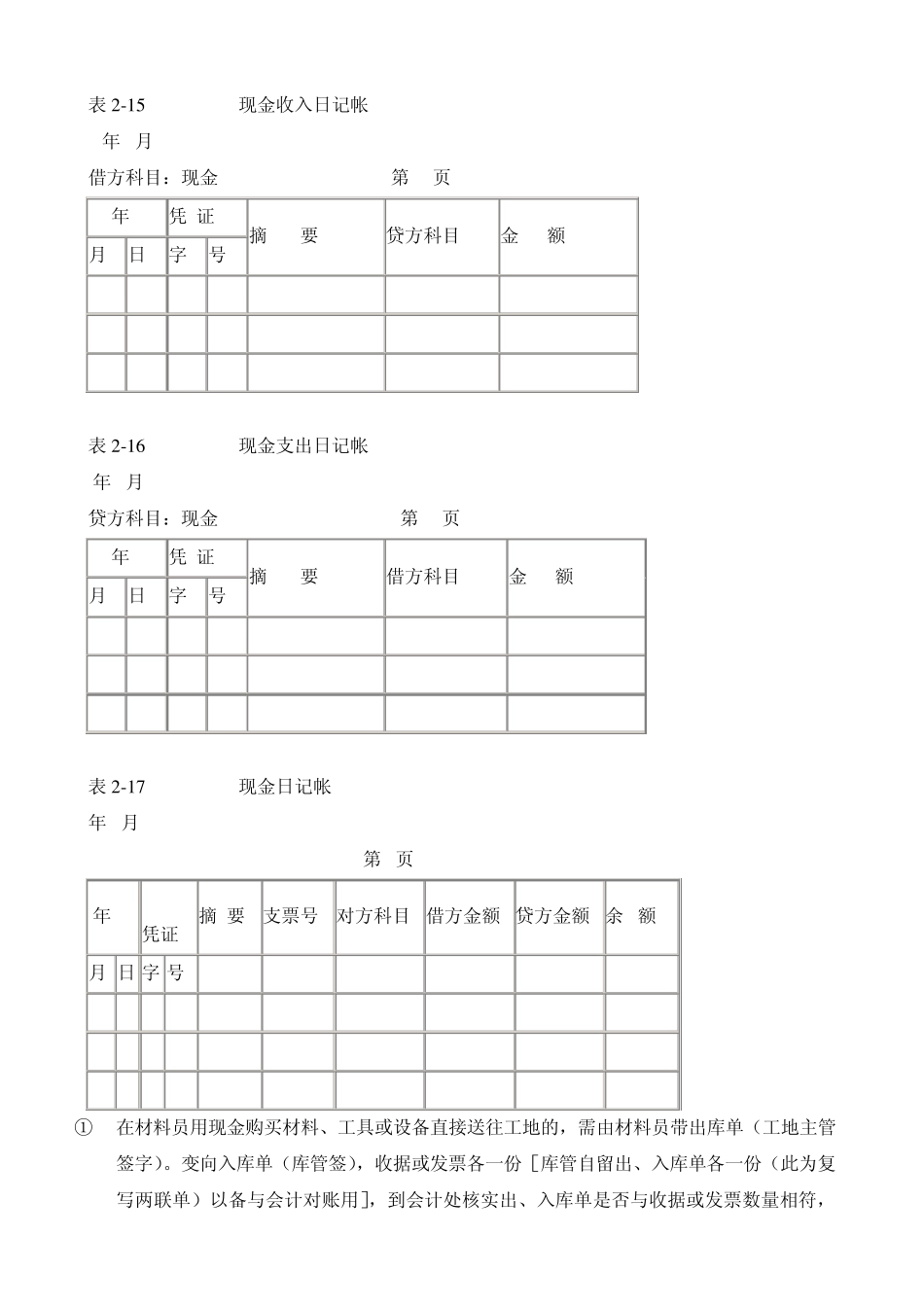

现金日记帐 现金日记账是专门记录现金收付业务的特种日记帐,它一般由出纳人员负责填写

现金日记帐既可用作明细帐,也可用于过帐媒介

在现金收付业务较多的企业,也可分别设置现金收入日记帐和现金支出日记帐,它们只能是单栏式的日记帐;现金日记帐还可设置成三栏式的日记帐(分别见表 2-15、表 2-16、表 2-17)

除非企业现金收付业务特别繁多,一般情况下,只设置三栏式的现金日记帐

表2 -1 5 现金收入日记帐 年 月 借方科目:现金 第 页 年 凭 证 摘 要 贷方科目 金 额 月 日 字 号 表2 -1 6 现金支出日记帐 年 月 贷方科目:现金 第 页 年 凭 证 摘 要 借方科目 金 额 月 日 字 号 表2 -1 7 现金日记帐 年 月 • •• 第 页 年 凭证 摘 要 支票号 对方科目 借方金额 贷方金额 余 额 月 日 字 号