1 上证指数收益率ARCH 效应分析 本文以上证指数为研究对象,选取了从2001年1月2日到2006年12月29日一个时间窗口总共1444个收盘价Pi(i=1,2…

1444),并用这1444个收盘价计算出对数收益率Log(sh/sh(-1))为样本数据,利用Eviews软件对上证指数收益率ARCH效应进行分析

一、序列平稳性检验 将收盘价对数处理化后的对数收益率导入 Eviews,利用单位根检验,经处理后的数据如图 1所示

图1、上证对数收益率 ADF检验结果生成图 如图可以看出,P值很小,且 ADF统计值在 1%,5%及 10%的显著水平下,单位根检验的临界值分别为-3

964421,-3

412930及-3

128458,检验统计量值为-37

06543且绝对值很大,远小于相应的 DW临界值

从而拒绝 H0,表明2001年1月2日到2006年12月29日的对数收益率为平衡时间序列,不存在单位根,也可通过下面的时序图看出

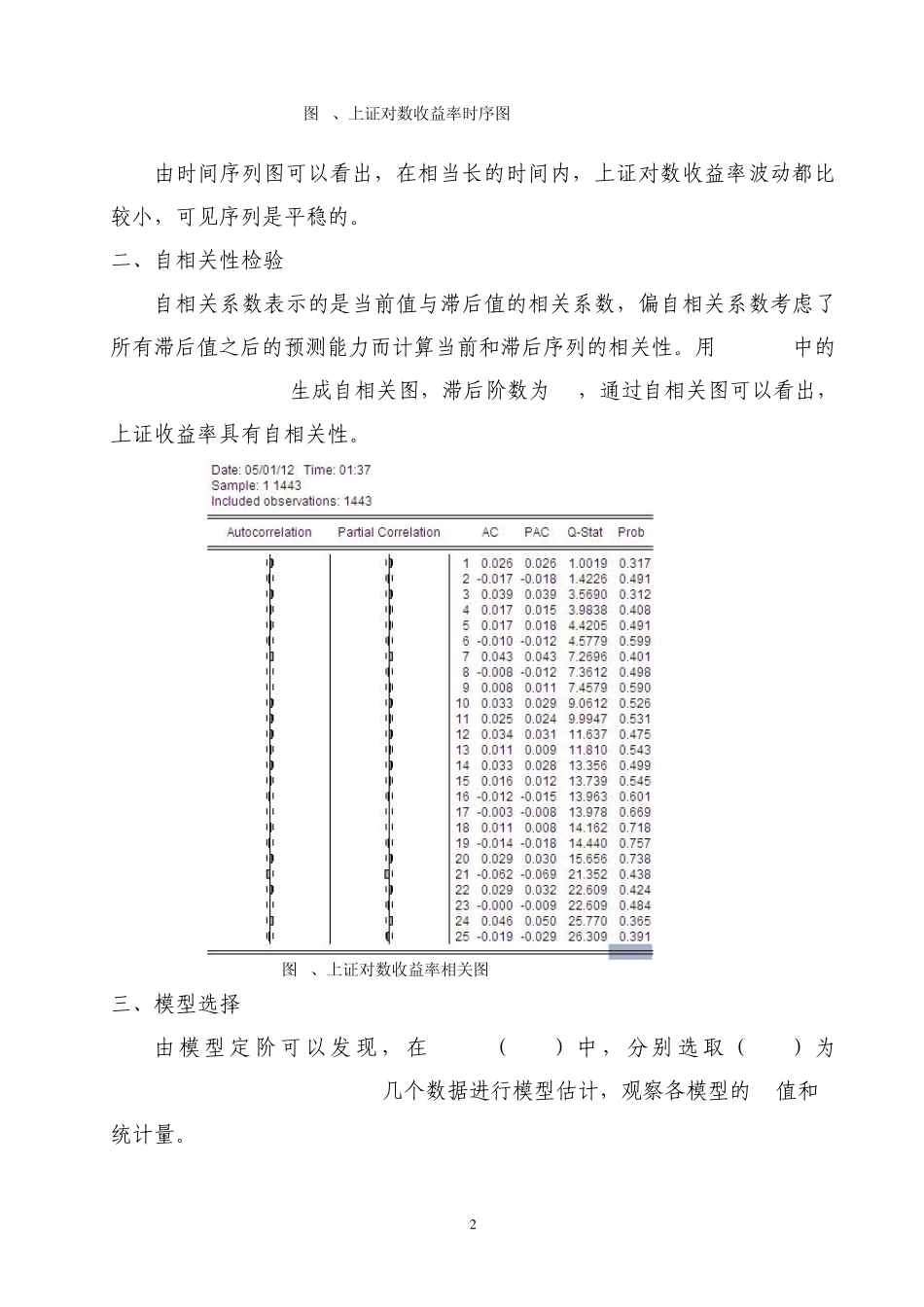

2 由时间序列图可以看出,在相当长的时间内,上证对数收益率波动都比较小,可见序列是平稳的

二、自相关性检验 自相关系数表示的是当前值与滞后值的相关系数,偏自相关系数考虑了所有滞后值之后的预测能力而计算当前和滞后序列的相关性

用 EVIEWS中的VIEW-CORRELOGRAM生成自相关图,滞后阶数为 25,通过自相关图可以看出,上证收益率具有自相关性

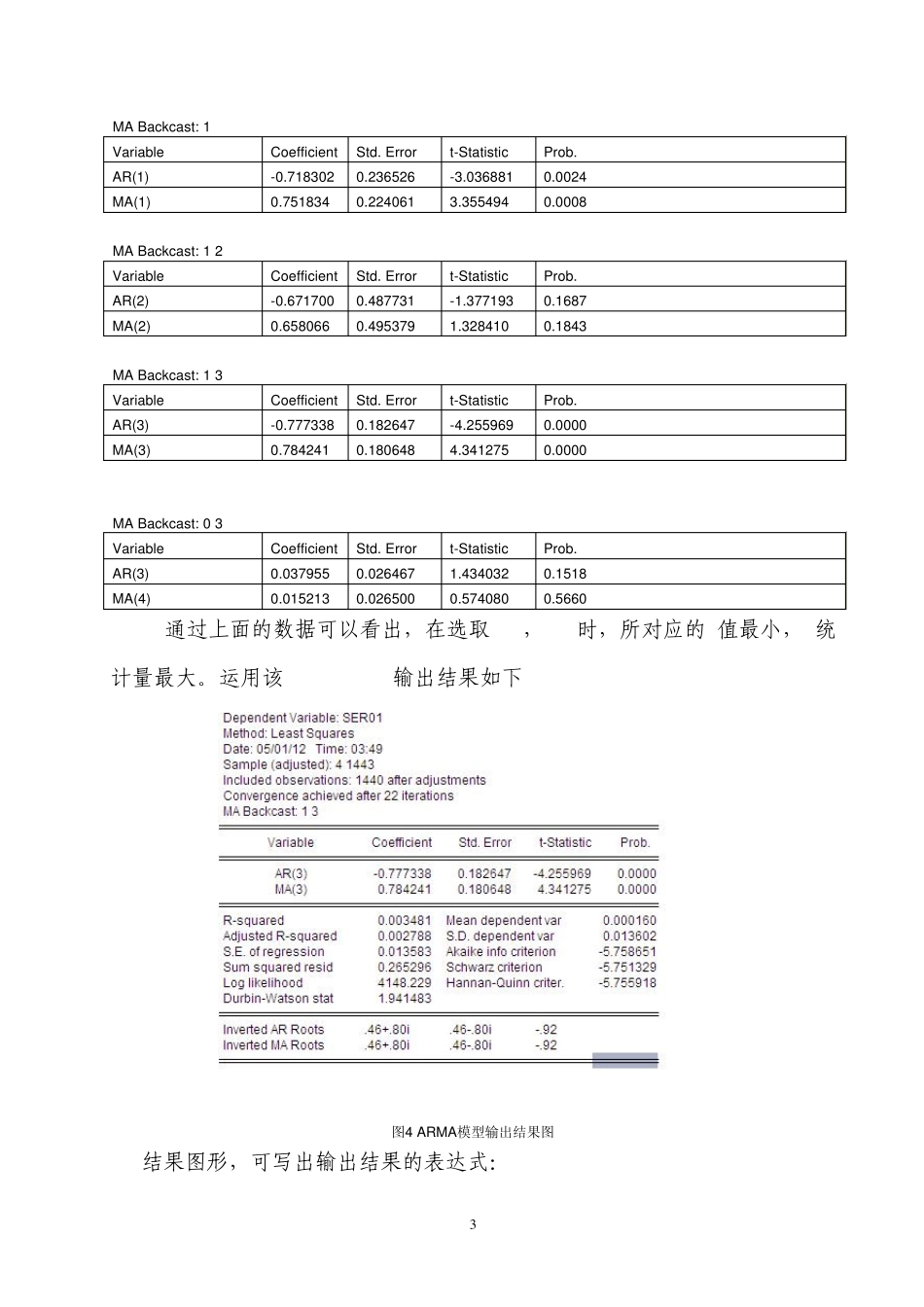

图3、上证对数收益率相关图 三、模型选择 由模 型 定 阶 可以发 现 ,在ARMA( p,q) 中 ,分 别 选 取 ( p,q) 为(1,1),(2,2), ,(3,3),(3,4)几个数据进行模型估计,观察各模型的P值和 T统计量

图2、上证对数收益率时序图 3 MA Backcast: 1 Variable Coefficient Std

Error t-Statistic Pro