中国人寿保险公司财务报表分析 一、 财务数据比率分析及比较分析 1

偿债能力 1 -1 短期偿债能力 短期偿债能力是指企业偿付流动负债的能力

人寿08 年 人寿09 年 人寿10 年 流动比率 0

3861 0

4325 0

4683 速动比率 0

0976 0

0822 0

0919 现金比率 0

0608 0

0459 0

049 现金流量比率 0

1593 0

1522 由表中数据我们可以看出,中国人寿的短期偿债能力趋于平稳,09 年以后偿债能力较以前有所增强

1-1-1 流动比率分析 流动比率指标越高,表明企业的偿付能力越强,企业所面临的短期流动性风险越小,债权人安全程度越高

它是判断企业信用的一个标准,还可以反映出企业在目前及今后的生产经营中提供现金、偿还短期债务、维护正常经营活动的能力

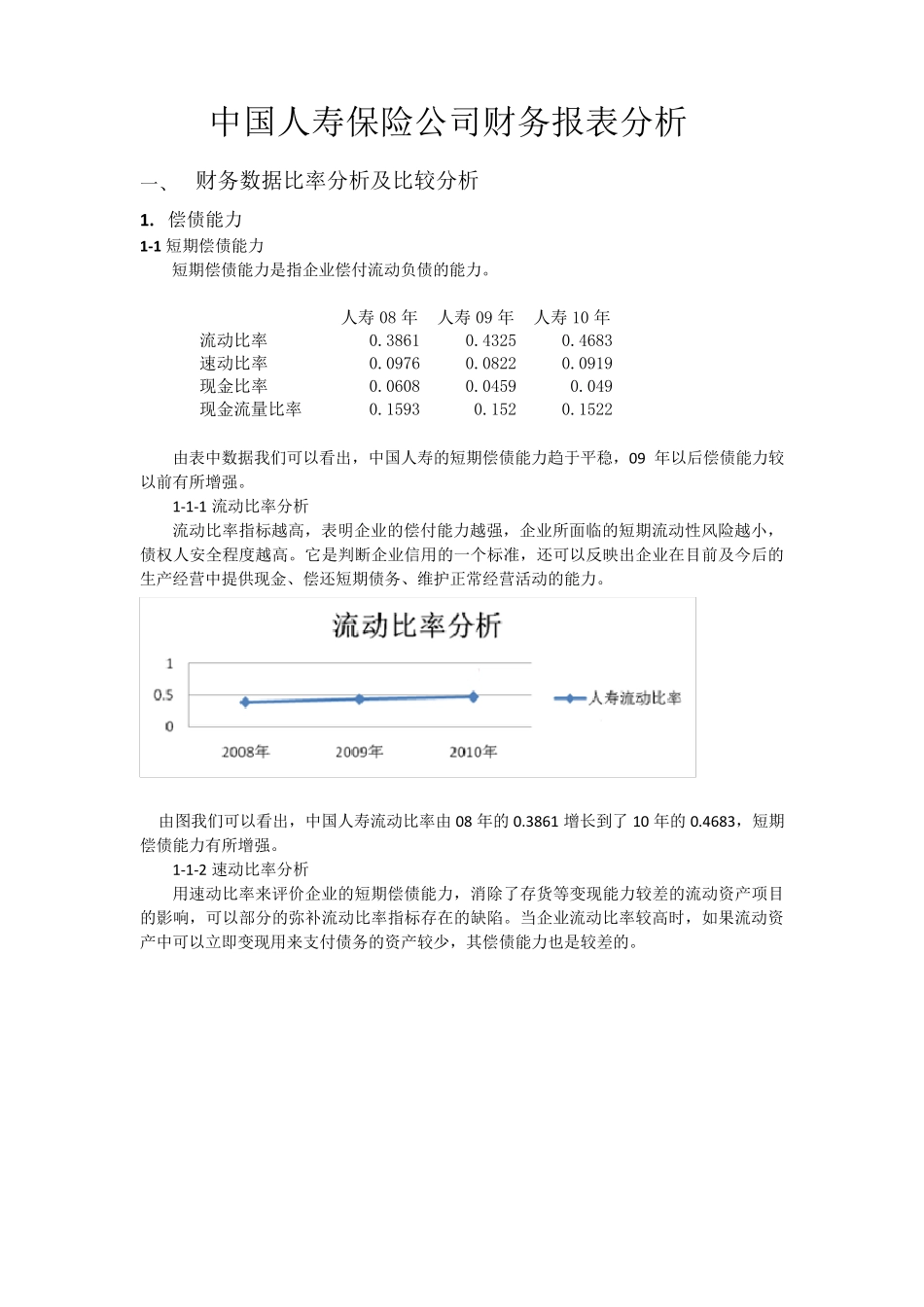

由图我们可以看出,中国人寿流动比率由 08 年的 0

3861 增长到了 10 年的 0

4683,短期偿债能力有所增强

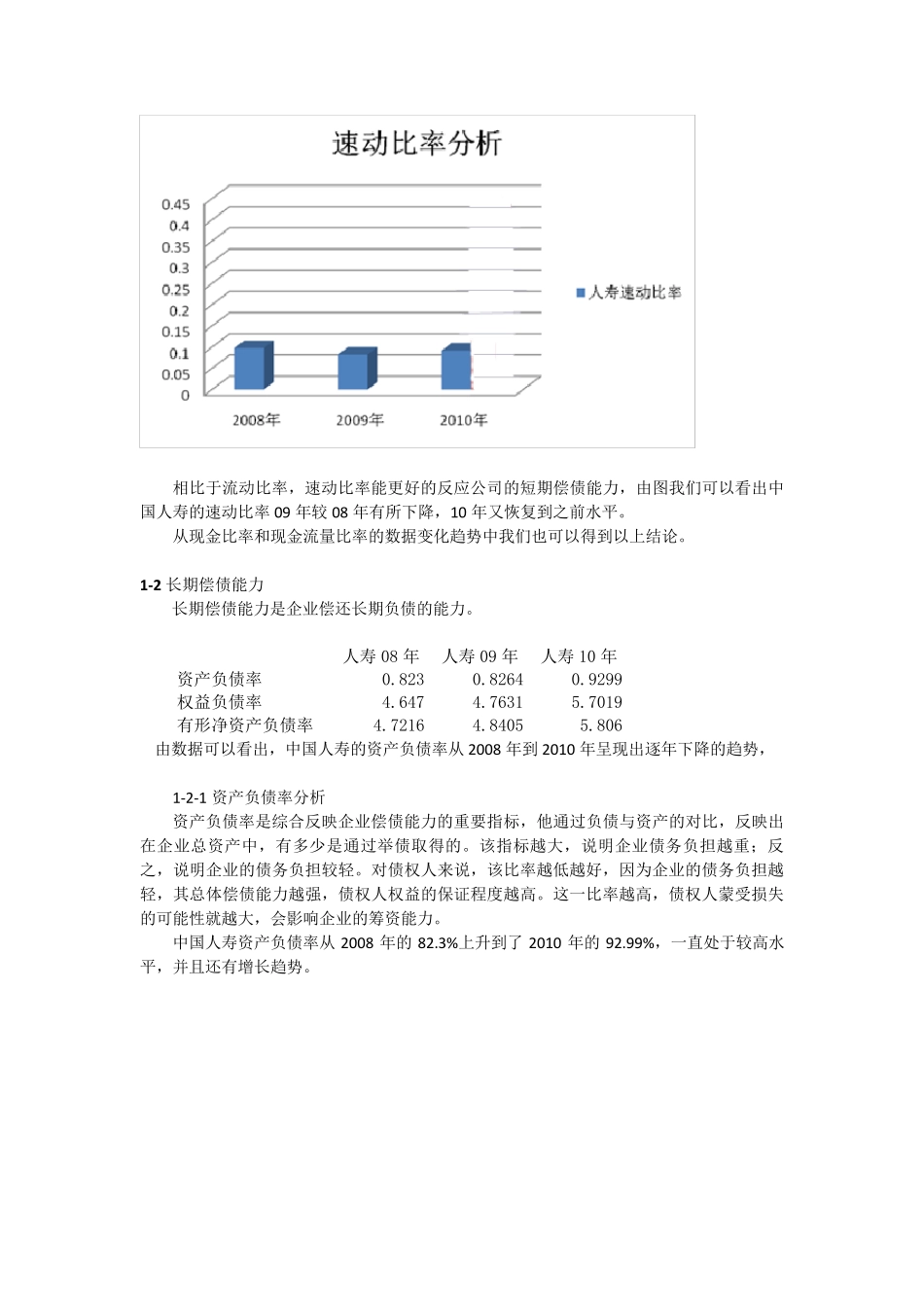

1-1-2 速动比率分析 用速动比率来评价企业的短期偿债能力,消除了存货等变现能力较差的流动资产项目的影响,可以部分的弥补流动比率指标存在的缺陷

当企业流动比率较高时,如果流动资产中可以立即变现用来支付债务的资产较少,其偿债能力也是较差的

相比于流动比率,速动比率能更好的反应公司的短期偿债能力,由图我们可以看出中国人寿的速动比率09 年较08 年有所下降,10 年又恢复到之前水平

从现金比率和现金流量比率的数据变化趋势中我们也可以得到以上结论

1-2 长期偿债能力 长期偿债能力是企业偿还长期负债的能力

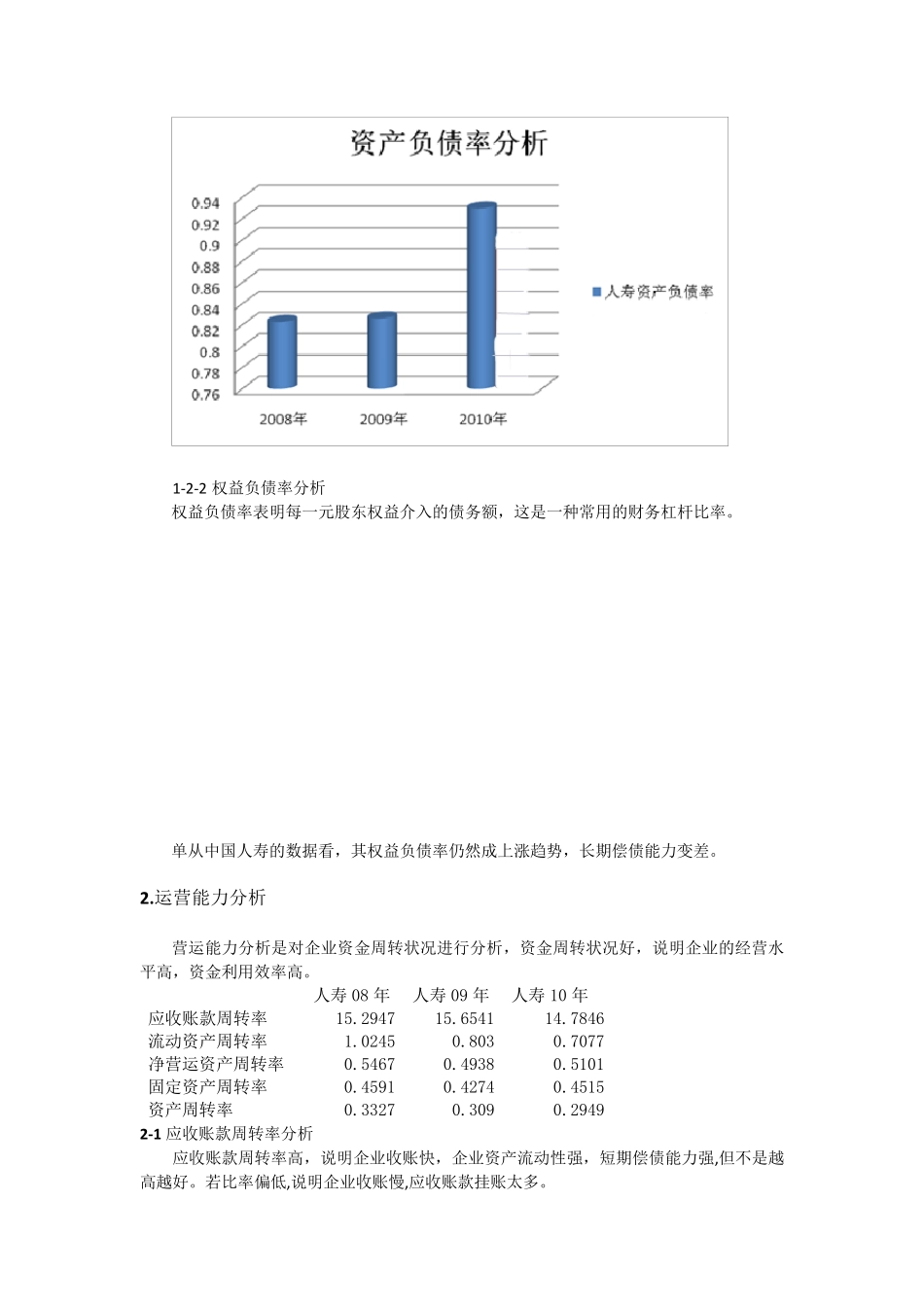

人寿08 年 人寿09 年 人寿10 年 资产负债率 0

8264 0

9299 权益负债率 4

7631 5

7019 有形净资产负债率 4

7216 4

8405 5

806 由数据可以看出,中国人寿的