中国第二代偿付能力监管制度体系整体框架 为进一步完善偿付能力监管,加强制度建设的顶层设计,建立科学有效的第二代偿付能力监管制度体系,制定本整体框架

一、体系名称 中国第二代偿付能力监管制度体系的中文名称为“中国风险导向的偿付能力体系”(以下简称“偿二代”),英文名称为China Risk Oriented Solvency System(简称C-ROSS)

二、总体目标 (一)科学全面地计量保险公司面临的风险,使资本要求与风险更相关

(二)守住风险底线,确定合理的资本要求,提高我国保险业的竞争力;建立有效的激励机制,促进保险公司提高风险管理水平,促进保险行业科学发展

(三)积极探索适合新兴市场经济体的偿付能力监管模式,为国际偿付能力监管体系建设提供中国经验

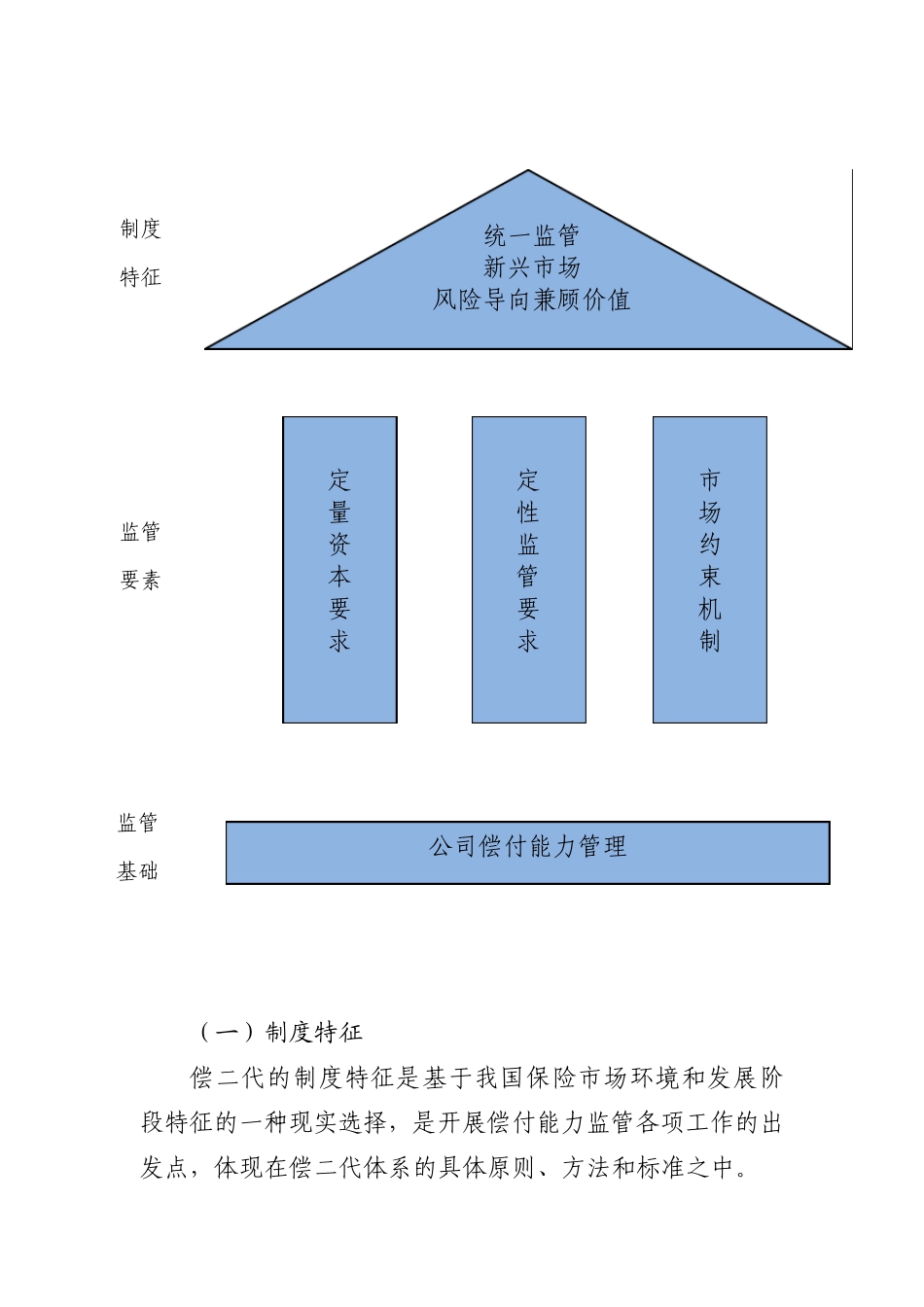

三、整体框架构成 偿二代的整体框架由制度特征、监管要素和监管基础三大部分构成

(一)制度特征 偿二代的制度特征是基于我国保险市场环境和发展阶段特征的一种现实选择,是开展偿付能力监管各项工作的出发点,体现在偿二代体系的具体原则、方法和标准之中

公司偿付能力管理 定 量 资 本 要 求 定 性 监 管 要 求 市 场 约 束 机 制 制度 特征 监管 要素 监管 基础 统一监管 新兴市场 风险导向兼顾价值 1

统一监管 中国保监会根据国务院授权,履行行政管理职能,依照法律、法规统一监督管理全国保险市场,包括对全国所有保险公司的偿付能力实施统一监督和管理

统一监管不同于部分国家和地区的分散监管模式,充分体现了我国偿付能力监管的特点

偿二代应充分发挥统一监管效率高、执行力强、执行成本低的优势

同时,由于我国地域辽阔,在制定统一监管政策的同时,还需要充分考虑各地差异,适应不同地域保险市场监管需要

在定量监管方面,主要是保监会机关对保险公司总公司资本充足性的监管,监管标准需要尽量统一;在定性监管和市场约束方面,对于与