企业会计准则第30号——财务报告列报 本准则适用范围和财务报表组成 财务报表格式和附注的适用范围 财务报表列报的基本要求 资产负债表 利润表 所有者权益变动表 附注 一、本准则适用范围和财务报表组成 (一)适用范围 对包括一般企业和银行、保险、证券等金融企业在内各类企业财务报表列报的基本要求、结构和内容作了规定,适用于: 1

个别财务报表和合并财务报表 2

中期财务报表和年度财务报表 (二)财务报表组成:4表+附注 1

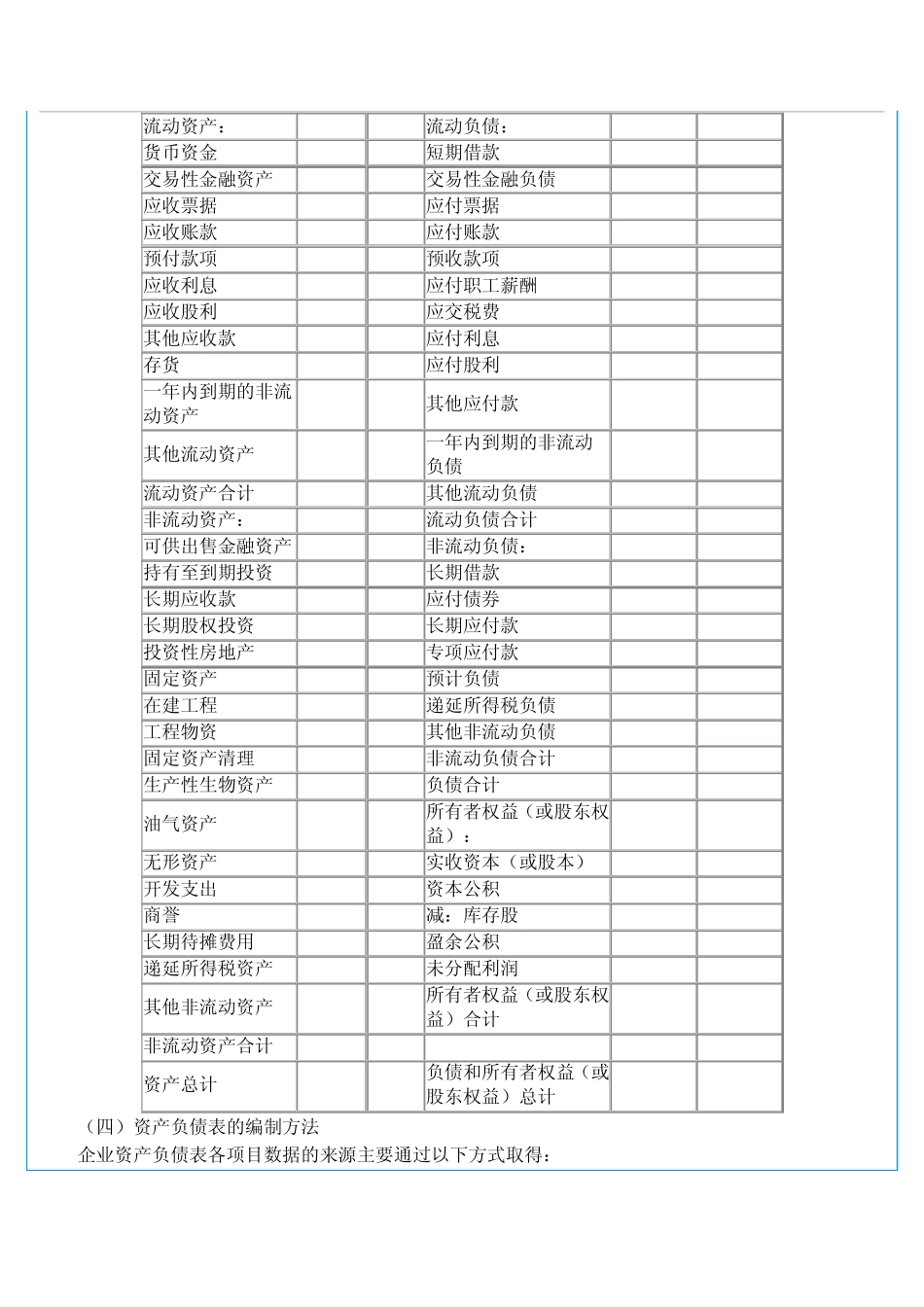

资产负债表 2

现金流量表 4

所有者权益(或股东权益)变动表 5

附注 注意: 所有者权益变动表成为一张主表,现行利润分配表只是报表附注

二、财务报表列报的基本要求 (一)列报基础 1

本准则规范企业持续经营条件下的报表列报 2

企业管理层应当评价企业的持续经营能力 (1)对持续经营能力产生严重怀疑的:在附注中披露导致对持续经营能力产生重大怀疑的不确定因素

(2)判断非持续经营:企业在当期已经决定或正式决定下一个会计期间进行清算或停止营业 ——应当采用其他基础编制财务报表 ——在附注中声明财务报表未以持续经营为基础列报,披露未以持续经营为基础的原因、财务报表的编制基础

(二)重要性和项目列报 性质或功能不同且具有重要性的项目,应当在财务报表中单独列报;性质或功能类似的项目,可以合并列报 判断项目的重要性: ——项目的性质:是否属于企业日常活动、是否对企业的财务状况和经营成果具有较大影响等

——项目金额大小:通过单项金额占资产总额、负债总额、所有者权益总额、营业收入总额、净利润等直接相关项目金额的比重加以确定

三、财务报表格 式和附注的适用范围 原则: 企业应当根据其经营活动的性质,确定适合本企业的财务报表格式及附注

信托投资公司、租赁公司、财务公司、典当公司——以商业银行财务报表格式为基础进行必要调整

担保公司——以保险公司财务报