下载后可任意编辑企业内部控制——财务报告编制与披露16

1 财务报告编制与披露风险与关键环节控制16

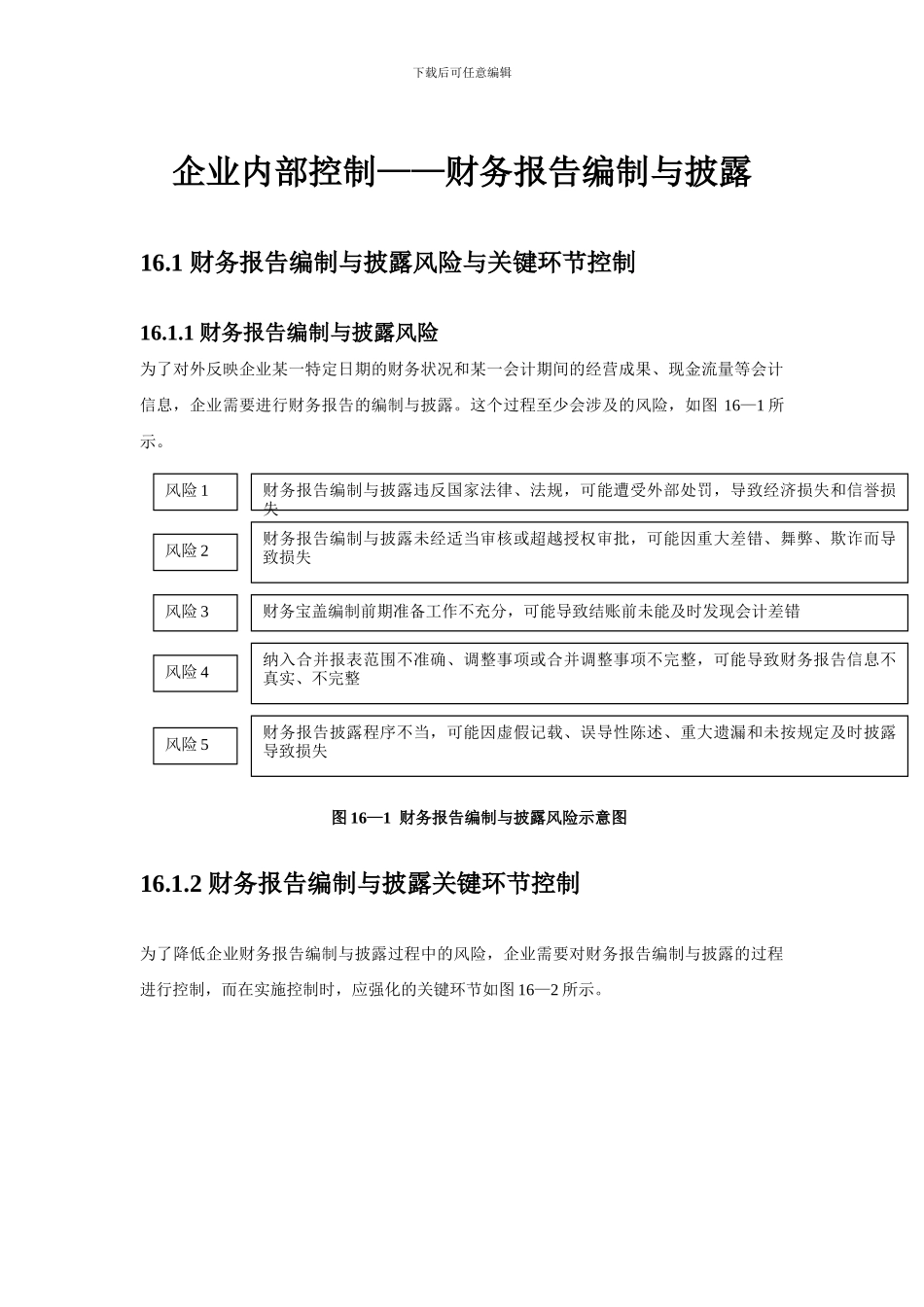

1 财务报告编制与披露风险为了对外反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息,企业需要进行财务报告的编制与披露

这个过程至少会涉及的风险,如图 16—1 所示

图 16—1 财务报告编制与披露风险示意图16

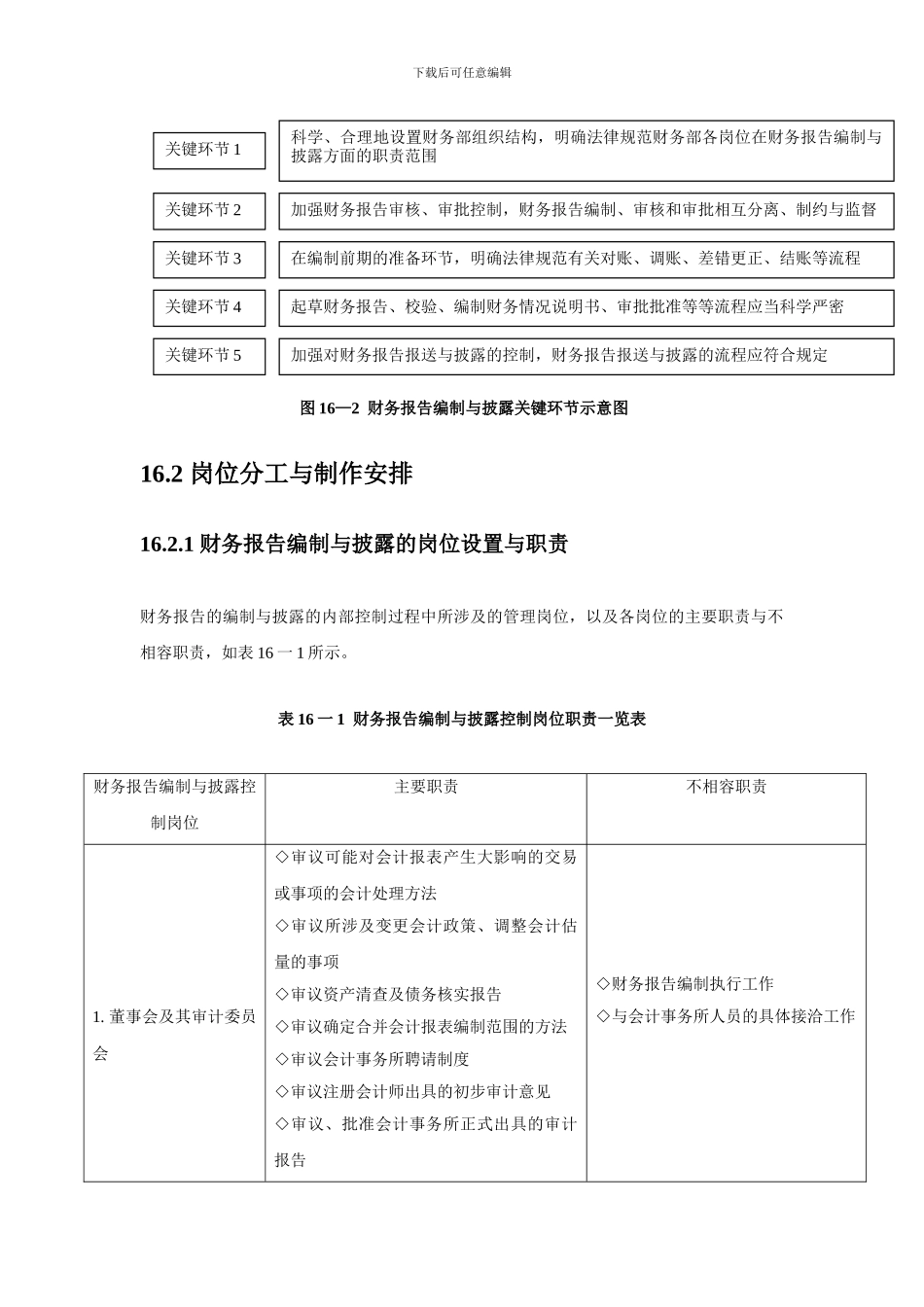

2 财务报告编制与披露关键环节控制为了降低企业财务报告编制与披露过程中的风险,企业需要对财务报告编制与披露的过程进行控制,而在实施控制时,应强化的关键环节如图 16—2 所示

风险 1财务报告编制与披露违反国家法律、法规,可能遭受外部处罚,导致经济损失和信誉损失风险 2财务报告编制与披露未经适当审核或超越授权审批,可能因重大差错、舞弊、欺诈而导致损失风险 3财务宝盖编制前期准备工作不充分,可能导致结账前未能及时发现会计差错风险 4纳入合并报表范围不准确、调整事项或合并调整事项不完整,可能导致财务报告信息不真实、不完整风险 5财务报告披露程序不当,可能因虚假记载、误导性陈述、重大遗漏和未按规定及时披露导致损失下载后可任意编辑图 16—2 财务报告编制与披露关键环节示意图16

2 岗位分工与制作安排16

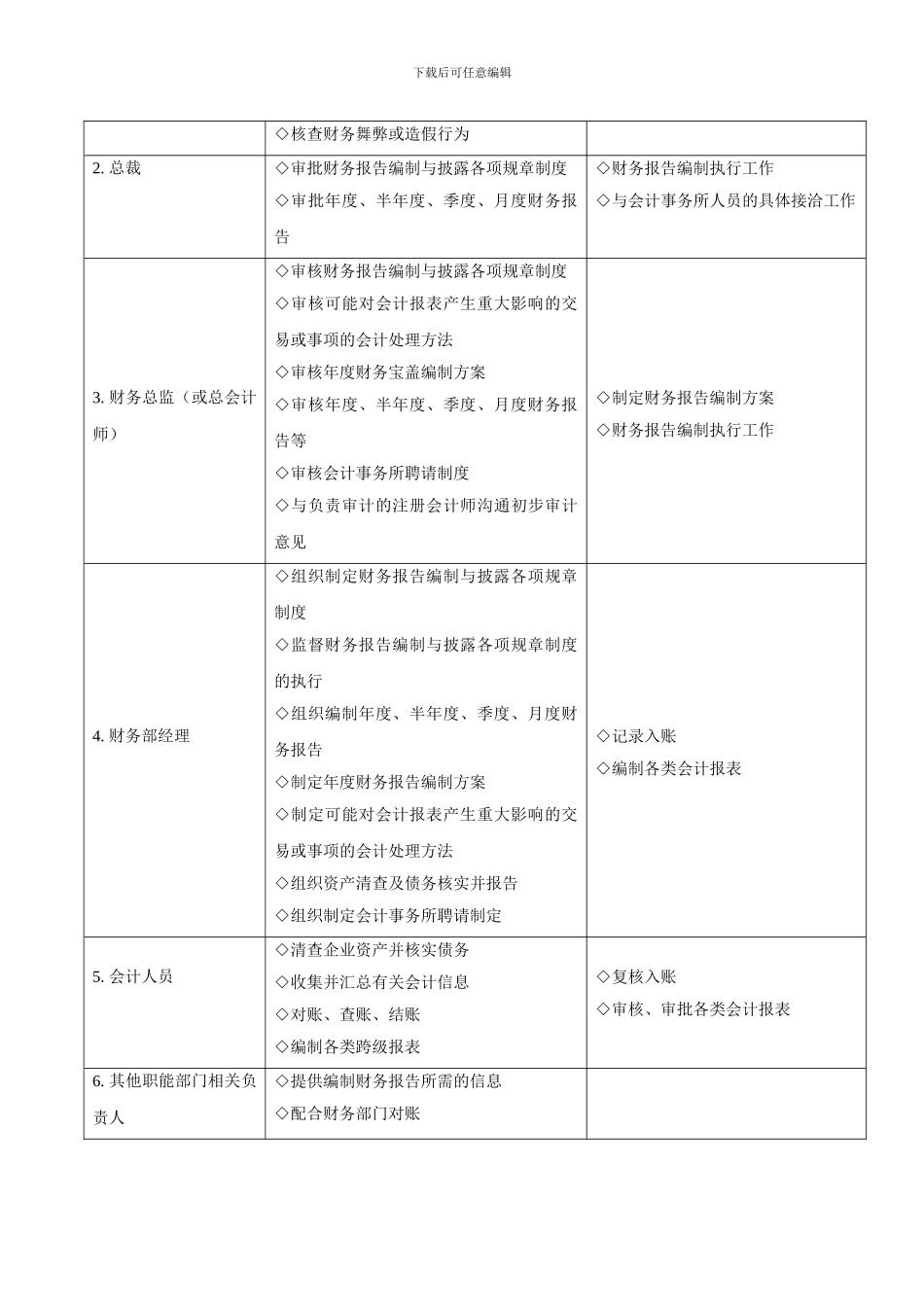

1 财务报告编制与披露的岗位设置与职责财务报告的编制与披露的内部控制过程中所涉及的管理岗位,以及各岗位的主要职责与不相容职责,如表 16 一 1 所示

表 16 一 1 财务报告编制与披露控制岗位职责一览表财务报告编制与披露控制岗位主要职责不相容职责1

董事会及其审计委员会◇审议可能对会计报表产生大影响的交易或事项的会计处理方法◇审议所涉及变更会计政策、调整会计估量的事项◇审议资产清查及债务核实报告◇审议确定合并会计报表编制范围的方法◇审议会计事务所聘请制度◇审议注册会计师出具的初步审计意见◇审议、批准会计事务所正式出具的审计报