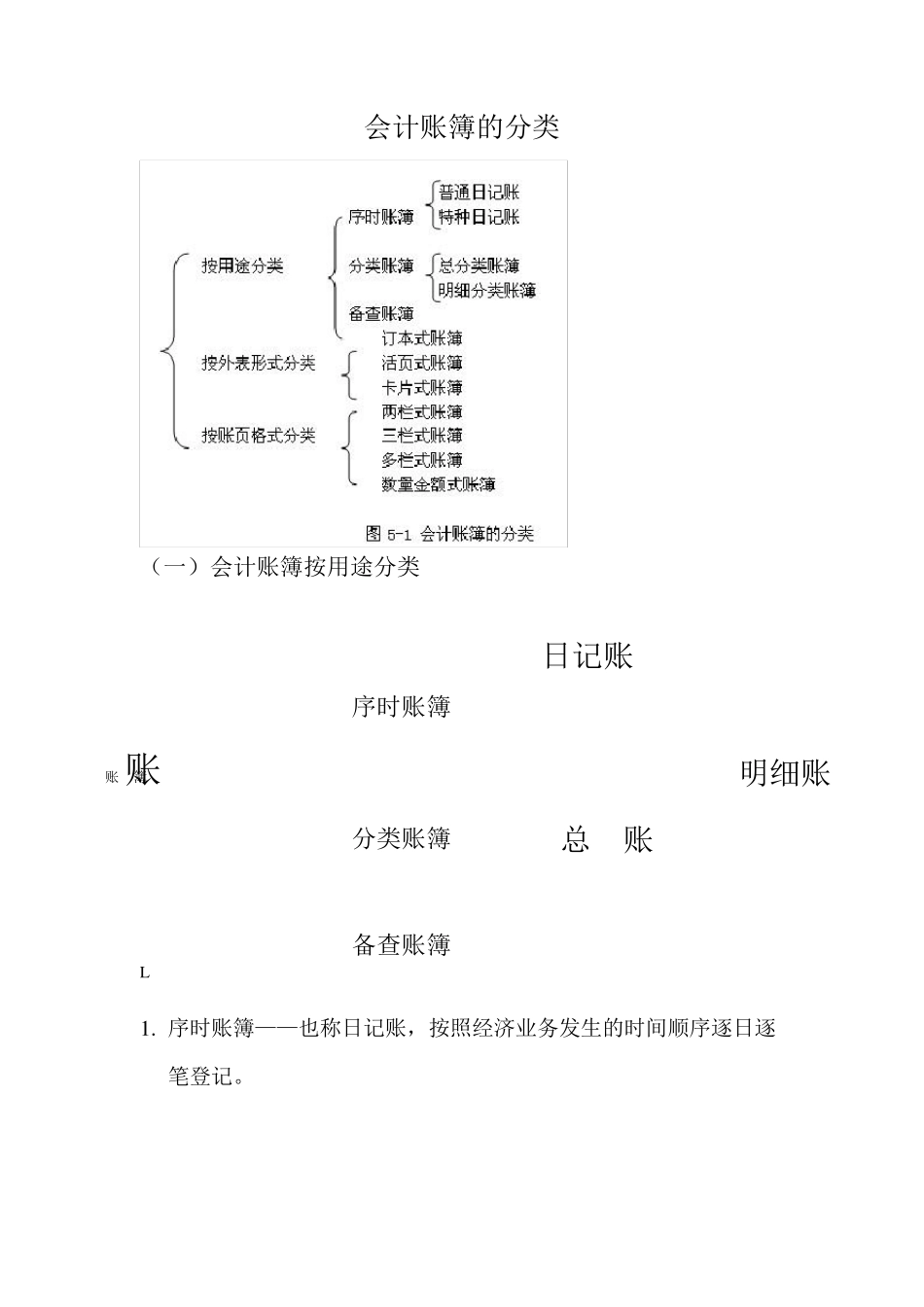

会计账簿的分类 (一)会计账簿按用途分类 L 1

序时账簿——也称日记账,按照经济业务发生的时间顺序逐日逐笔登记

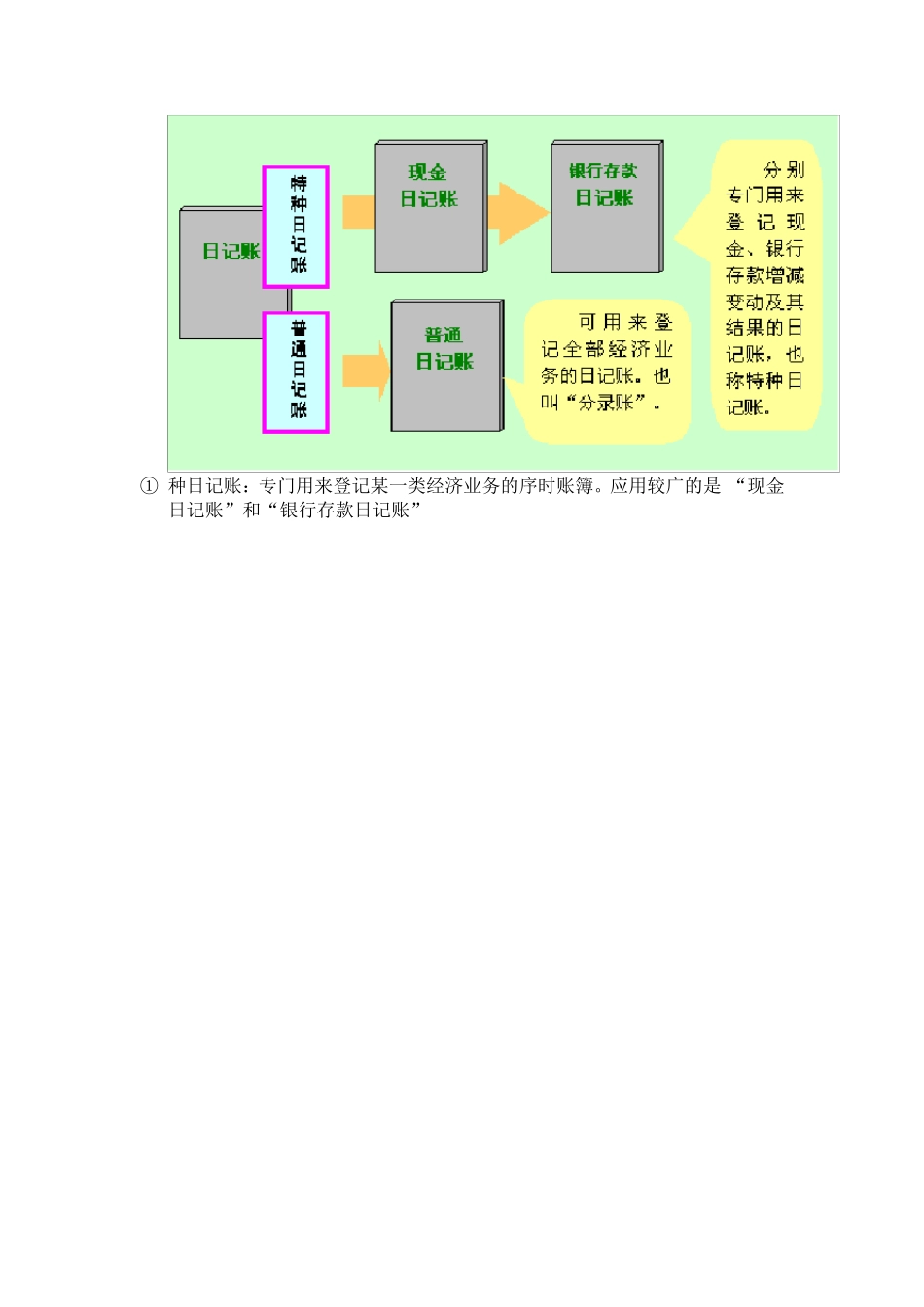

账 簿 账 日记账 明细账 序时账簿 分类账簿 备查账簿 总 账 ① 种日记账:专门用来登记某一类经济业务的序时账簿

应用较广的是 “现金日记账”和“银行存款日记账” ② 通日记账:用来登记全部经济业务的序时账簿

对所有经济业务都要先在账簿中确定会计分录,予以全面、连续地登记

其内容类似于记账凭证,因此,这种日记账也叫“分录账”或“原始分类簿”

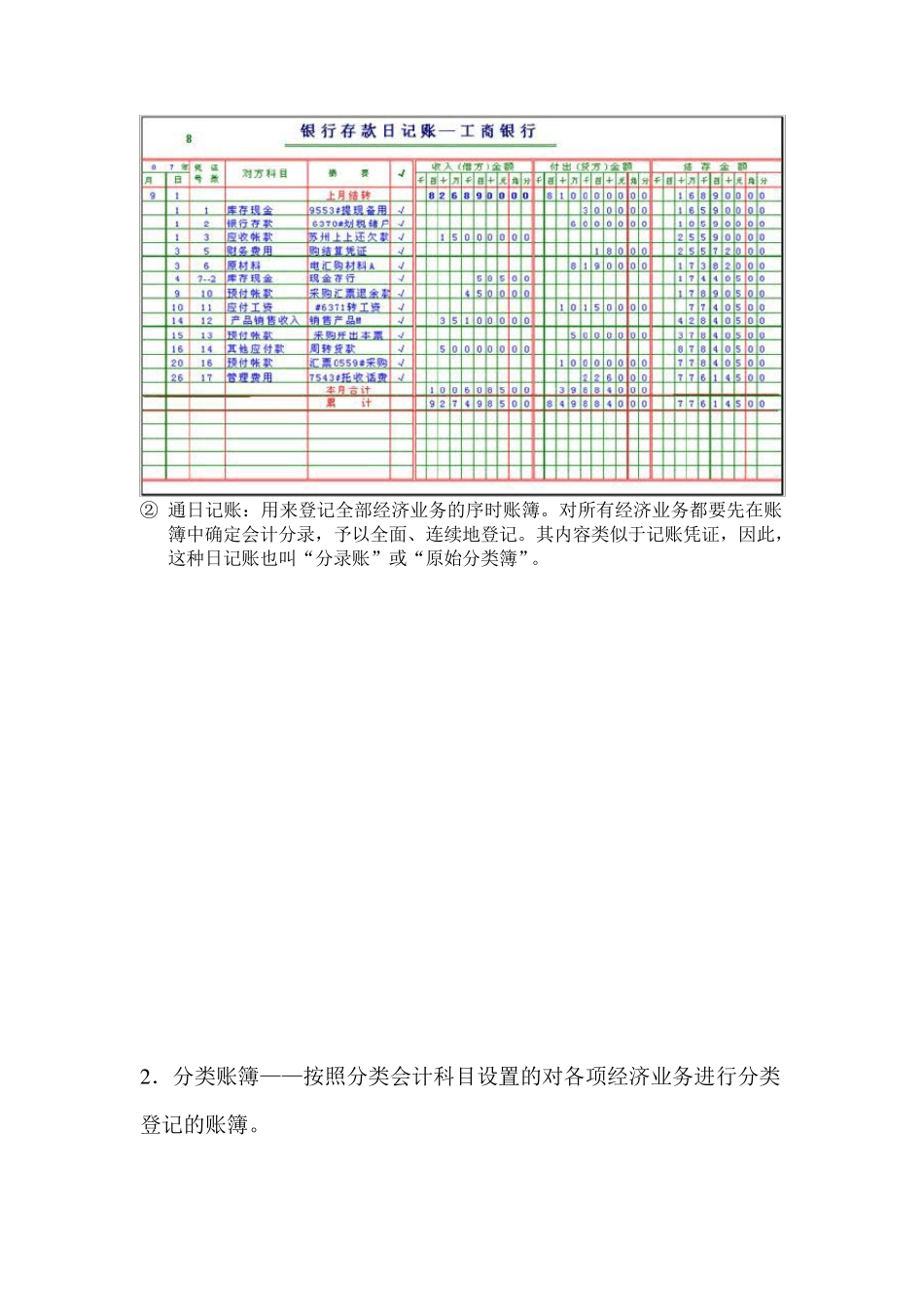

2 .分类账簿——按照分类会计科目设置的对各项经济业务进行分类登记的账簿

3 .备查账簿,也称辅助账簿

它是对一些备忘事项为便于查考而登根据总分类科目设置,总括反映会计主体经济业务情况 总 账 分类 账簿 明细账 根据明细科目设置,详细记录某一类经济业务情况 记的账簿

如 “租入固定资产登记簿” 等

备查账簿不是根据会计科目设置的,与其他账户之间不存在严密的依存关系

区别: 序时账簿能提供连续系统的信息,反映企业资金运动的全貌;分类账簿按照经营与决策的需要而设置账户,归集并汇总各类信息,反映资金运动的各种状态、形式及其构成

备查账簿与序时账簿和分类账簿相比,有两点不同: 一是登记依据可能不需要记账凭证,甚至不需要一般意义上的原始凭证 二是账簿的格式和登记方法不同,备查账簿的主要栏目不记金额,更注重用文字来表述某项经济业务的发生情况

(二)会计账簿按外表形式分类 1

订本式账簿 2

活页式账簿 3

卡片式账簿 1 、 订本式账簿

订本式账簿是指在启用前就将许多张账页装订卡 片 式 账账 簿 账 订 本 式 账活 页 式 账日记账 总 明细账 卡片箱 成册并连续编号的账簿

2 、 活页式账簿

活页式账簿是指平时使用零散账页记录经济业务,将已使用的账页用账夹夹起来,年末将本年所登记的账页装订成册并连续编