品种法综合案例和实训答案 【案例分析】香梅厂设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产

根据生产特点和管理要求,确定采用品种法计算产品成本,设有原材料、燃料和动力、直接人工和制造费用四个成本项目

该企业另设机修车间和运输部门两个辅助生产单位,为基本生产车间和管理部门提供劳务

该厂20××年 10 月有关成本计算资料如下: 1

各种生产费用的分配方法 (1) 原材料费用按各种产品分配

本月两种产品定额消耗量分别为:甲产品4500kg,乙产品2500kg

(2) 燃料和动力费用按产品定额消耗量比例分配

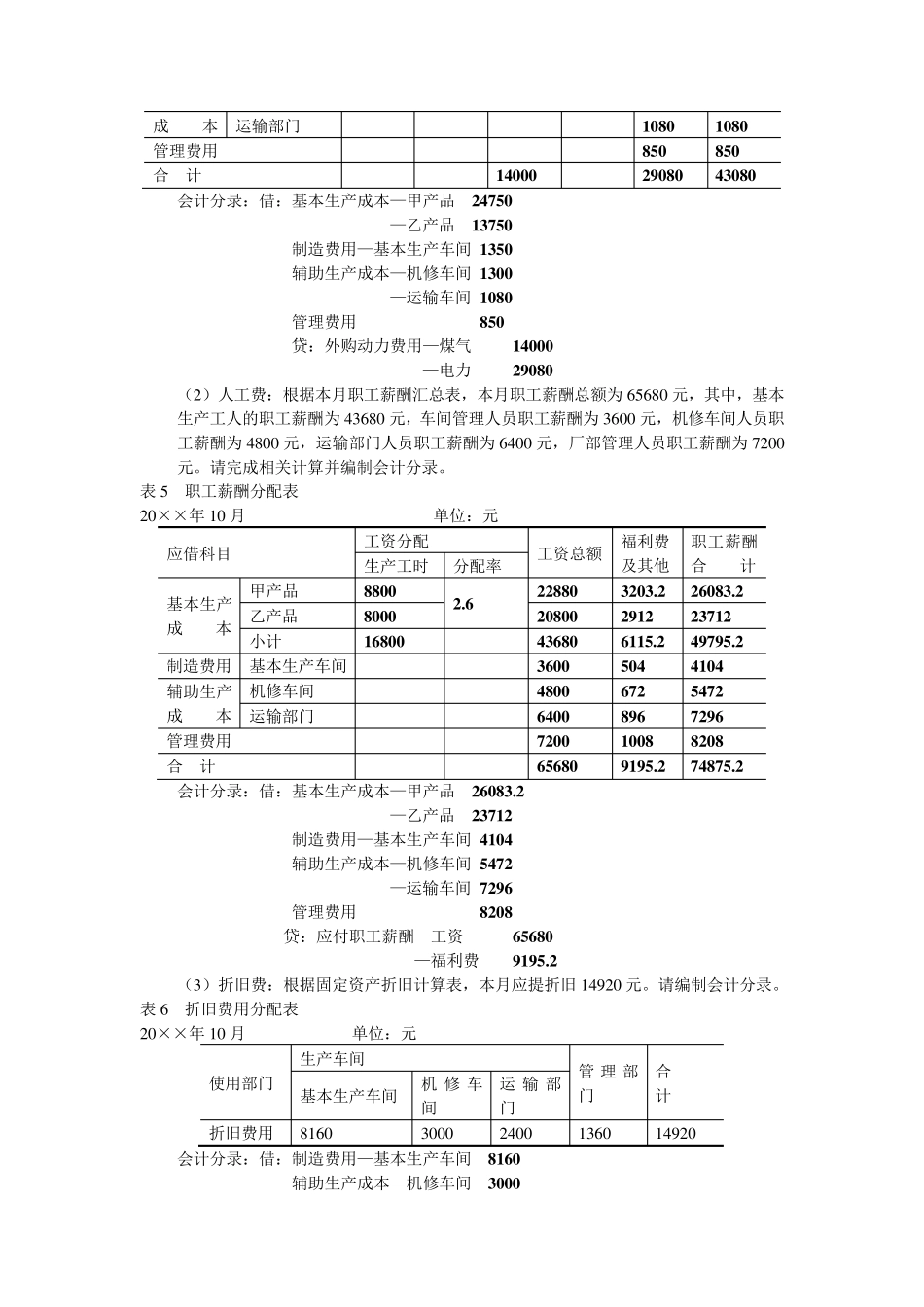

(3) 职工薪酬按生产工时比例分配

(4) 辅助生产费用采用直接分配法分配

(5) 制造费用按生产工时比例分配

(6) 月末完工产品和在产品按约当产量比例法分配

20××年 10 月产量资料 本月入库产品产量如下:甲产品5000kg,乙产品3600kg

月末在产品产量为:甲产品1600kg,乙产品900kg

甲产品月末在产品的完工程度为50%,乙产品月末在产品的完工程度为60%,甲产品本月实际生产工时为8800 小时,乙产品为8000 小时

月初在产品成本资料 表 1 月初在产品成本资料 单位:元 产品名称 直接材料 燃料和动力 直接人工 制造费用 合 计 甲产品 30810 12370 7556

8 7196 57932

8 乙产品 24700 4052 6510 2874 38136 4

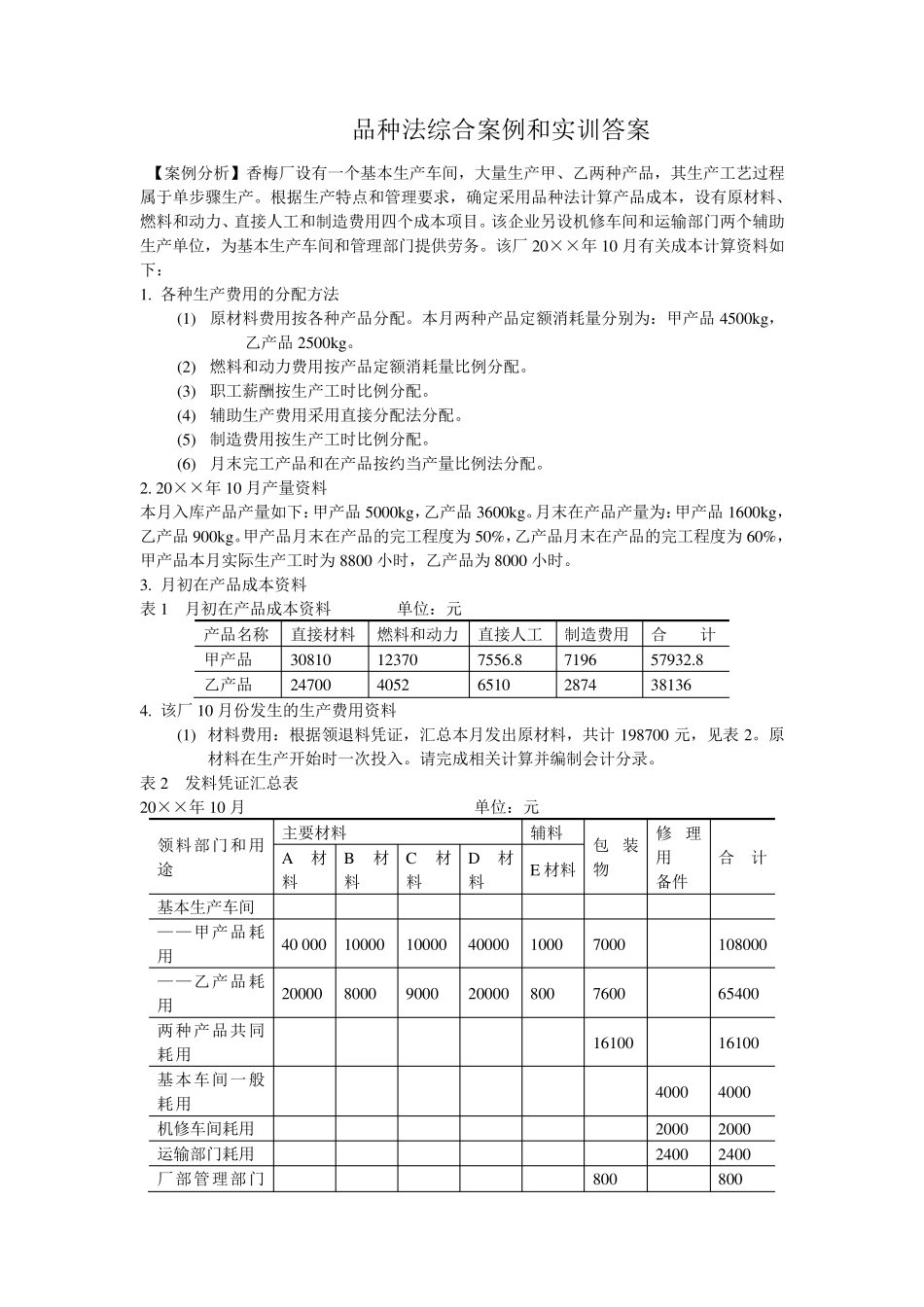

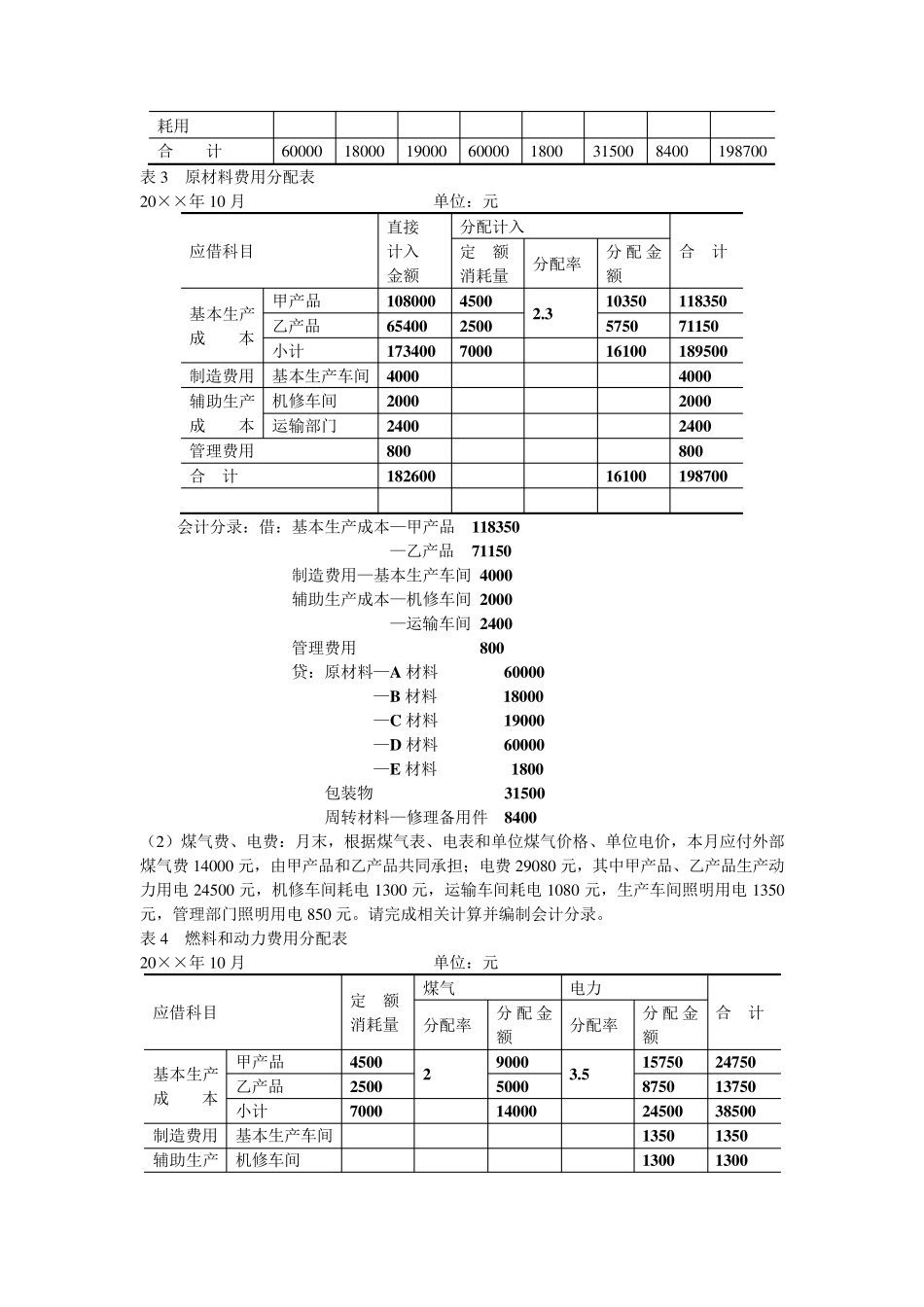

该厂10 月份发生的生产费用资料 (1) 材料费用:根据领退料凭证,汇总本月发出原材料,共计198700 元,见表 2

原材料在生产开始时一次投入

请完成相关计算并编制会计分录

表 2 发料凭证汇总表 20××年 10 月 单位:元 领料部门和用途 主要材料 辅料 包装物 修理用 备件 合 计 A材料 B材料 C材料 D材料 E