商业银行集团客户授信与管理策略 一、商业银行集团客户授信管理 (一)对集团客户应实行整体授信 商业银行传统的授信方式是个别授信,即,商业银行一个分支机构对当地的独立的借款人给予的授信

个别授信一般适合单一客户的授信风险管理,因为单一客户在经营中与其他经营者之间不存在以资产为纽带的关联关系

整体授信是近几年一些中资商业银行推出的一种新的适合集团客户的授信方式

即商业银行按规定程序对集团客户即在股权或经营决策上有直接或间接控制或被控制的关联企业,或可能不按公允原则转移成本和利润的关联企业实行整体授信的审批

整体授信不仅对集团客户提供了一个统一的授信平台,使其可以大幅度地降低融资的谈判成本,而且也可以使商业银行在一定程度上控制集团授信业务的风险

商业银行通过整体授信,使该集团客户的主要信息在商业银行内部得到高度的集中,这样可以揭示集团客户复杂的产权结构,可以分析集团内部各关联企业的关联交易的成本或利润转移的正常度、资产重组的资产或负债转移价格的公允性,可以判断其或有负债对银行授信保障的影响程度

商业银行通过整体授信可以遏制因分支机构多头授信、过度授信和授信额度分配不当引起的授信过度集中的风险商业银行通过整体授信可以及时掌握授信风险预警信号商业银行通过集团客户经理负责制和整体授信,使商业银行对该集团客户的主要营销策略得到了高度的统一,这样商业银行对该集团客户实施进人、退出策略就有了可靠的保障

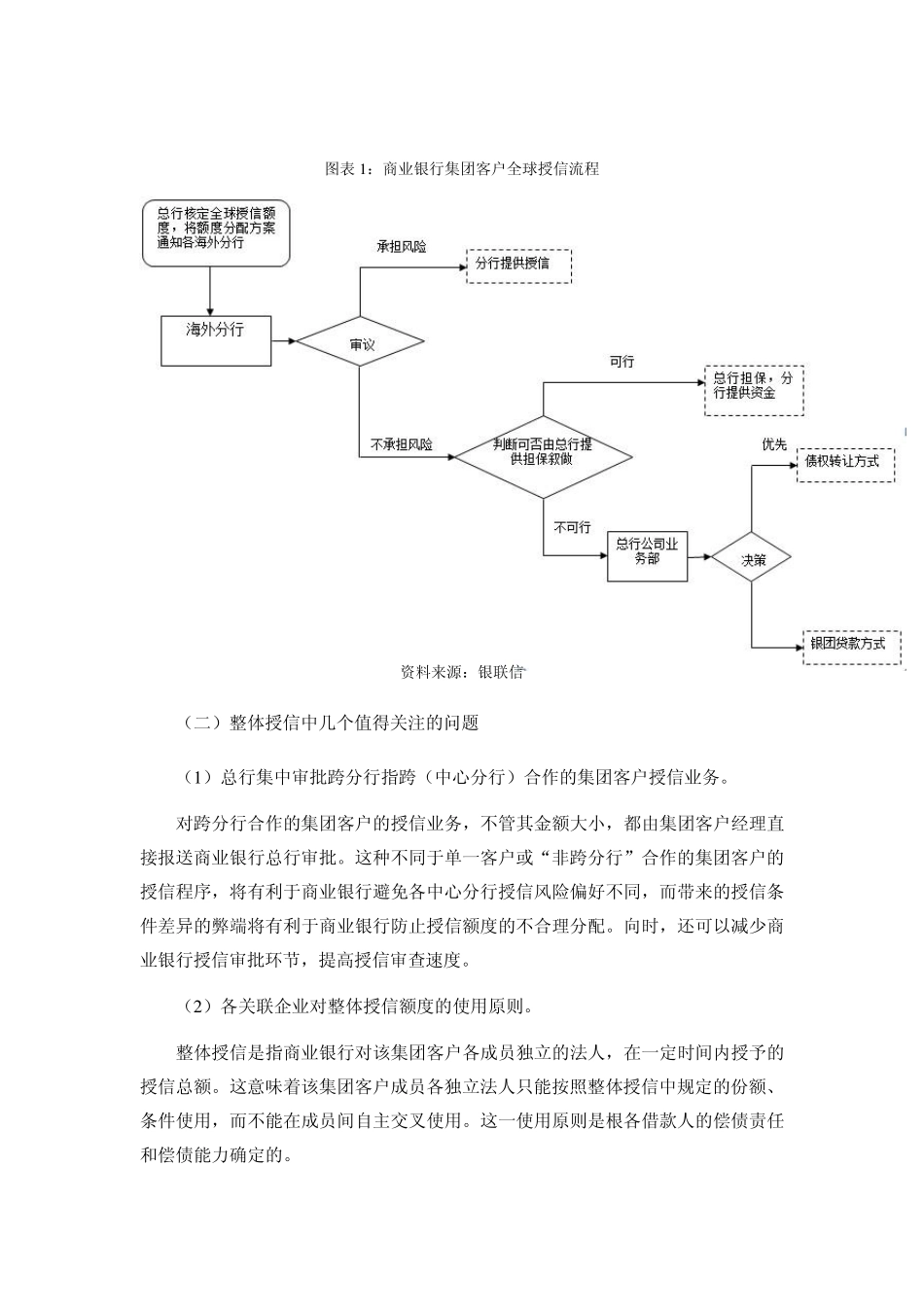

图表1 :商业银行集团客户全球授信流程 资料来源:银联信 (二)整体授信中几个值得关注的问题 (1 )总行集中审批跨分行指跨(中心分行)合作的集团客户授信业务

对跨分行合作的集团客户的授信业务,不管其金额大小,都由集团客户经理直接报送商业银行总行审批

这种不同于单一客户或“非跨分行”合作的集团客户的授信程序,将有利于商业银行避免各中心分行授信风险偏好不同,而带来的授信条件差异的弊端将