精品文档---下载后可任意编辑一、内容提要 本章阐述了存货在购入方式、委托加工方式、非货币性资产交换方式、债务重组方式、自行生产方式及盘盈方式下初始计量原则及会计处理方法,继而对存货的期末计价方法作了相应地案例解析,着力解析了可变现净值的计算方法及减值的账务处理

二、关键考点 1

存货入账价值的确定

特别关注外购方式、债务重组方式、非货币性资产交换方式、委托加工方式下入账成本的构成因素及指标计算; 2

存货可变现净值的计算及减值准备的计提; 3

存货盘盈、盘亏的科目归属

三、历年试题分析年份题型题数分数考点2024 单选题11委托加工应税消费品的消费税的会计处理多选题12外购存货入账成本的因素界定推断题11存货可变现净值的计算原理2024 推断题11提供劳务取得存货的入账成本的确认2024 单选题1购入存货的成本计算计算题112存货期末计量的会计处理四、本章知识点详解 知识点 存货的概念及确认条件 (一)存货的概念 存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等

【备注】 常见存货有: ①原材料(构成产品主体的材质) ②在产品 ③半成品 ④库存商品(完工待售品) ⑤周转材料(包装物和低值易耗品)很可能可靠计量

知识点 存货的初始计量 (一)入账价值基础 历史成本或实际成本

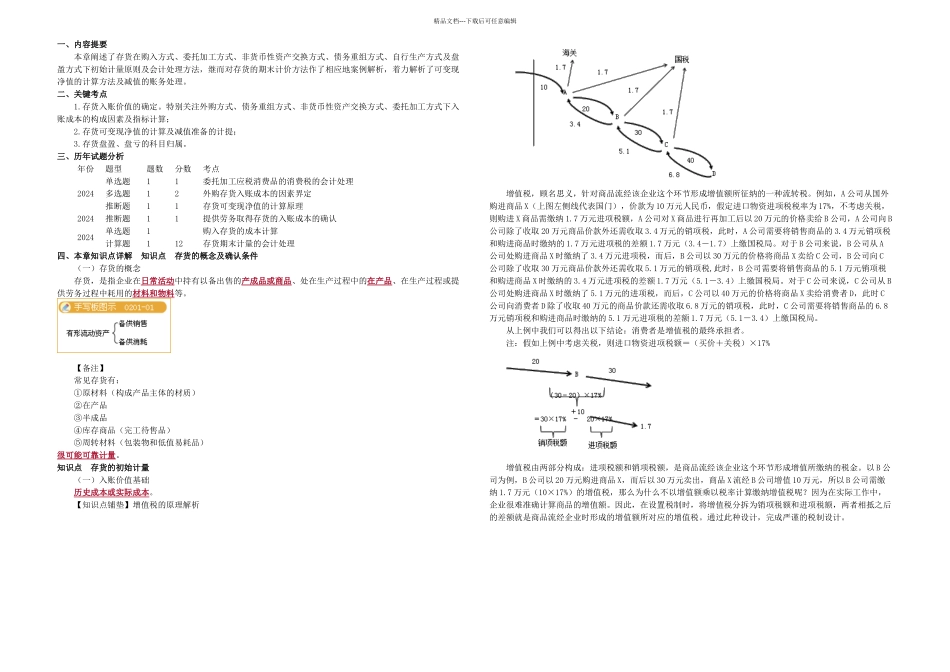

【知识点铺垫】增值税的原理解析 增值税,顾名思义,针对商品流经该企业这个环节形成增值额所征纳的一种流转税

例如,A 公司从国外购进商品 X(上图左侧线代表国门),价款为 10 万元人民币,假定进口物资进项税税率为 17%,不考虑关税,则购进 X 商品需缴纳 1

7 万元进项税额,A 公司对 X 商品进行再加工后以 20 万元的价格卖给 B 公司,A 公司向 B公司除了收取 20 万元商品价款外还需收取 3

4 万元的销项税,此