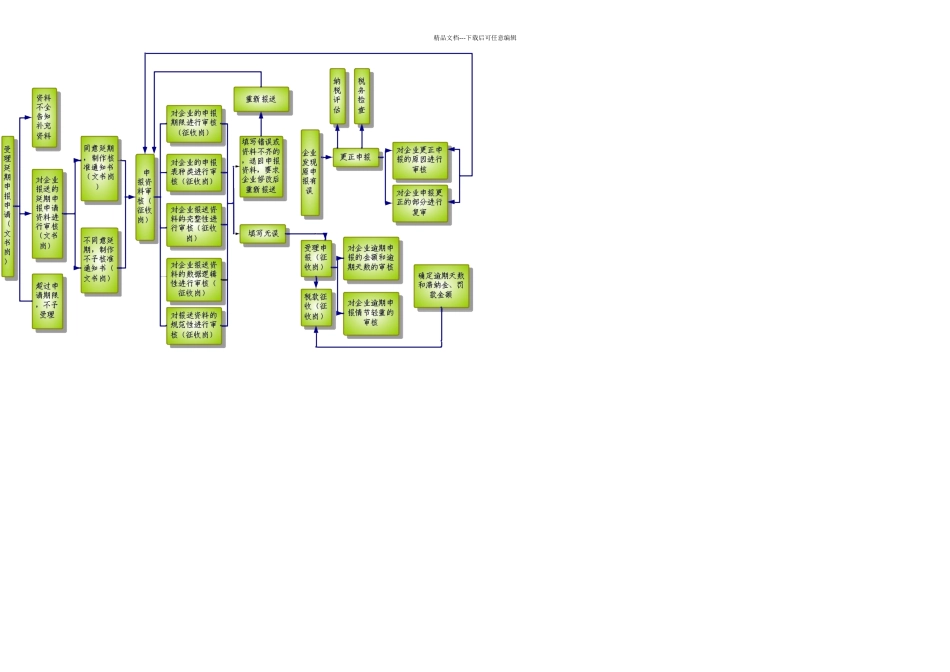

精品文档---下载后可任意编辑申报受理管理职责:对企业是否在规定的期限内根据税务机关确定的征收方式申报进行审核,对企业报送的资料是否完整并符合法定形式要求进行审核

政策依据:①《中华人民共和国企业所得税法》第五十四条②《中华人民共和国企业所得税法实施条例》第一百二十九条③《国家税务总局关于印发的通知》(国税发〔2024〕79 号)④《国家税务总局关于印发<纳税评估管理办法(试行)>的通知》(国税发〔2024〕43 号)⑤《中华人民共和国税收征收管理法》第二十七条⑥《中华人民共和国税收征收管理法实施细则》第三十七条⑦《中华人民共和国税收征收管理法》第六十二条⑧《国家税务总局关于印发的通知》(国税发〔2024〕101 号)⑨《关于的补充通知》(国税函〔2024〕1081 号)管理流程:精品文档---下载后可任意编辑精品文档---下载后可任意编辑管理要求:一、对正常的汇算清缴申报进行审核和受理(征收岗)对企业提交的年度申报表进行基础审核,经审核无误的,接受申报

主要审核内容有:(一)审核企业是否在税法规定的期限内进行纳税申报

审核要点包括: 1

企业应当自纳税年度终了之日起 5 个月内,进行汇算清缴,结清应缴应退企业所得税税款

企业在纳税年度内无论盈利或者亏损,都应当依照企业所得税法第五十四条规定的期限,向税务机关报送预缴企业所得税纳税申报表、年度企业所得税纳税申报表、财务会计报告和税务机关规定应当报送的其他有关资料

企业享受减税、免税待遇的,在减税、免税期间应当根据规定办理纳税申报

经税务机关批准,企业可以实行邮寄、数据电文方式办理纳税申报

企业实行邮寄方式办理纳税申报的,应当使用统一的纳税申报专用信封,并以邮政部门收据作为申报凭据

邮寄申报以寄出的邮戳日期为实际申报日期

(二)对企业使用的申报表种类进行审核

企业年度申报时,主管税务机关应审核企业是否根据规定的企业