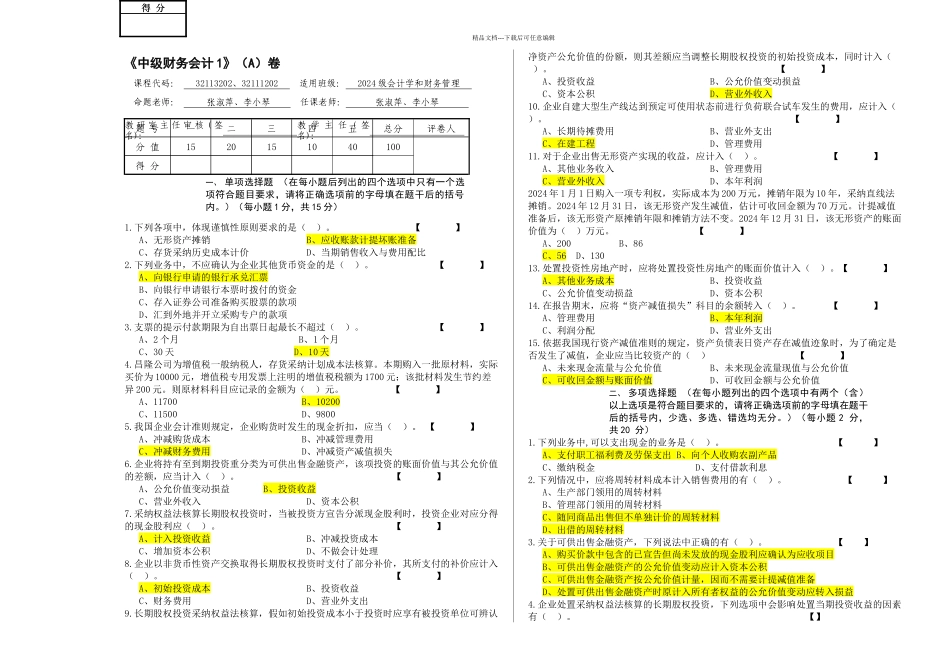

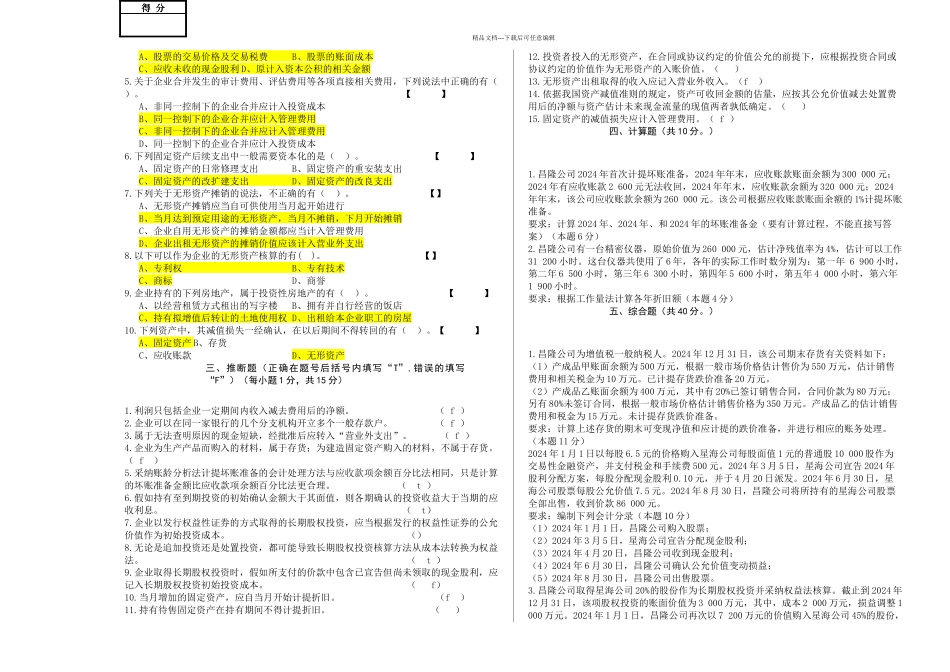

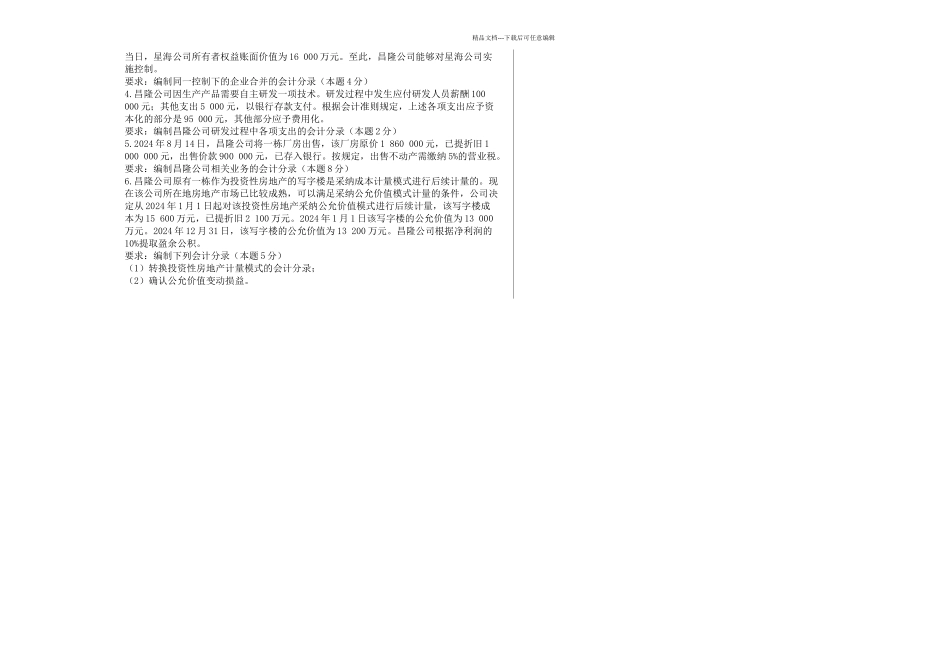

精品文档---下载后可任意编辑《中级财务会计 1》(A)卷题 号一二三四五总分评卷人分 值1520151040100得 分一、 单项选择题 (在每小题后列出的四个选项中只有一个选项符合题目要求,请将正确选项前的字母填在题干后的括号内

)(每小题 1 分,共 15 分)1

下列各项中,体现谨慎性原则要求的是( )

【 】A、无形资产摊销 B、应收账款计提坏账准备C、存货采纳历史成本计价 D、当期销售收入与费用配比2

下列业务中,不应确认为企业其他货币资金的是( )

【 】A、向银行申请的银行承兑汇票B、向银行申请银行本票时拨付的资金C、存入证券公司准备购买股票的款项D、汇到外地并开立采购专户的款项3

支票的提示付款期限为自出票日起最长不超过( )

【 】A、2 个月 B、1 个月C、30 天 D、10 天4

昌隆公司为增值税一般纳税人,存货采纳计划成本法核算

本期购入一批原材料,实际买价为 10000 元,增值税专用发票上注明的增值税税额为 1700 元;该批材料发生节约差异 200 元

则原材料科目应记录的金额为( )元

【 】A、11700 B、10200C、11500 D、98005

我国企业会计准则规定,企业购货时发生的现金折扣,应当( )

【 】A、冲减购货成本 B、冲减管理费用C、冲减财务费用 D、冲减资产减值损失6

企业将持有至到期投资重分类为可供出售金融资产,该项投资的账面价值与其公允价值的差额,应当计入( )

【 】A、公允价值变动损益 B、投资收益C、营业外收入 D、资本公积7

采纳权益法核算长期股权投资时,当被投资方宣告分派现金股利时,投资企业对应分得的现金股利应( )

【 】A、计入投资收益 B、冲减投资成本C、增加资本公积 D、不做会计处理8

企业以非货币性资产交换取得长期股权投资时支付了部分补价,其所支付的补价应计入( )