精品文档---下载后可任意编辑近年来, 我国股票市场获得快速进展, 交易制度日臻完善

我国公司债券市场也获得快速进展

2024 年我国公司债启动发行, 后由于金融危机的原因暂停发行;2024 年 7 月再度开闸, 进入快速进展阶段; 近 5 年平均增速为 132

6%, 二级市场成交量年平均增速为 87

随着我国股票市场和债券市场的进展, 越来越多的企业通过发行股票和债券的方式开展直接融资, 这也为以 KMV 模型和信用价差模型实时测度我国企业的信用风险变化提供了可能

然而, 在我国股市和债市的当前进展阶段, 两市场在价格形成机制、 交易制度设计、 交易摩擦、 投资主体和信息传播途径等方面存在较大差异, 两个市场对信息反应的效率可能存在较大程度的不同

因此,讨论哪个市场上的资产价格变化对信用风险信息的反应更为及时有效是非常重要的, 它可以指导我们在不同的信用风险测度方法上做出最优选择, 或指导我们如何配套使用这些不同的方法, 以便为我国企业信用风险测度与定价提供可靠的方法和依据

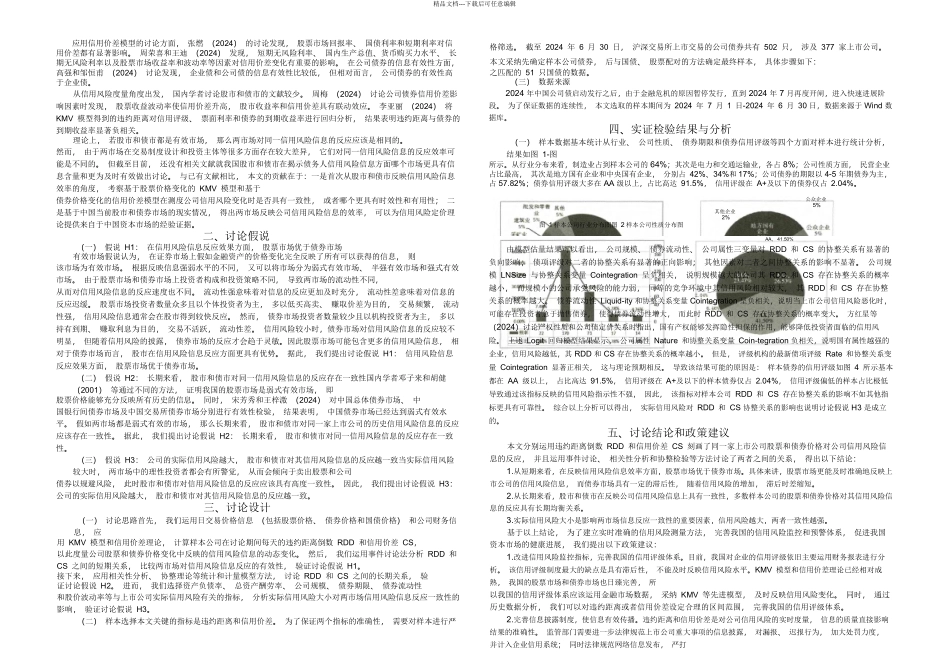

为此, 本文选取我国沪深上市公司中有公司债券发行的公司为讨论样本, 基于修正的 KMV 模型和信用价差模型, 分别计算公司的违约距离和信用价差, 结合实际的信用风险水平, 评价股市和债市对公司信用风险信息的反应效率

一、文献综述1993 年, KMV 公司将 Black, Schole & Merton 的期权定价模型加以改进并应用到贷款组合风险管理中, 推出基于公司股票价格变化度量其信用风险的 KMV 模型

KMV 模型推出后, 国外学者对其有效性进行了讨论

Sobehart,Keenan & Stein(2000) 提出了验证模型有效性的的技术方法, 通过比较得出 KMV 模型在对企业信用风险预测上具有较高准确性的讨论结论

Eom,Helwege &Huang (2024)的讨论