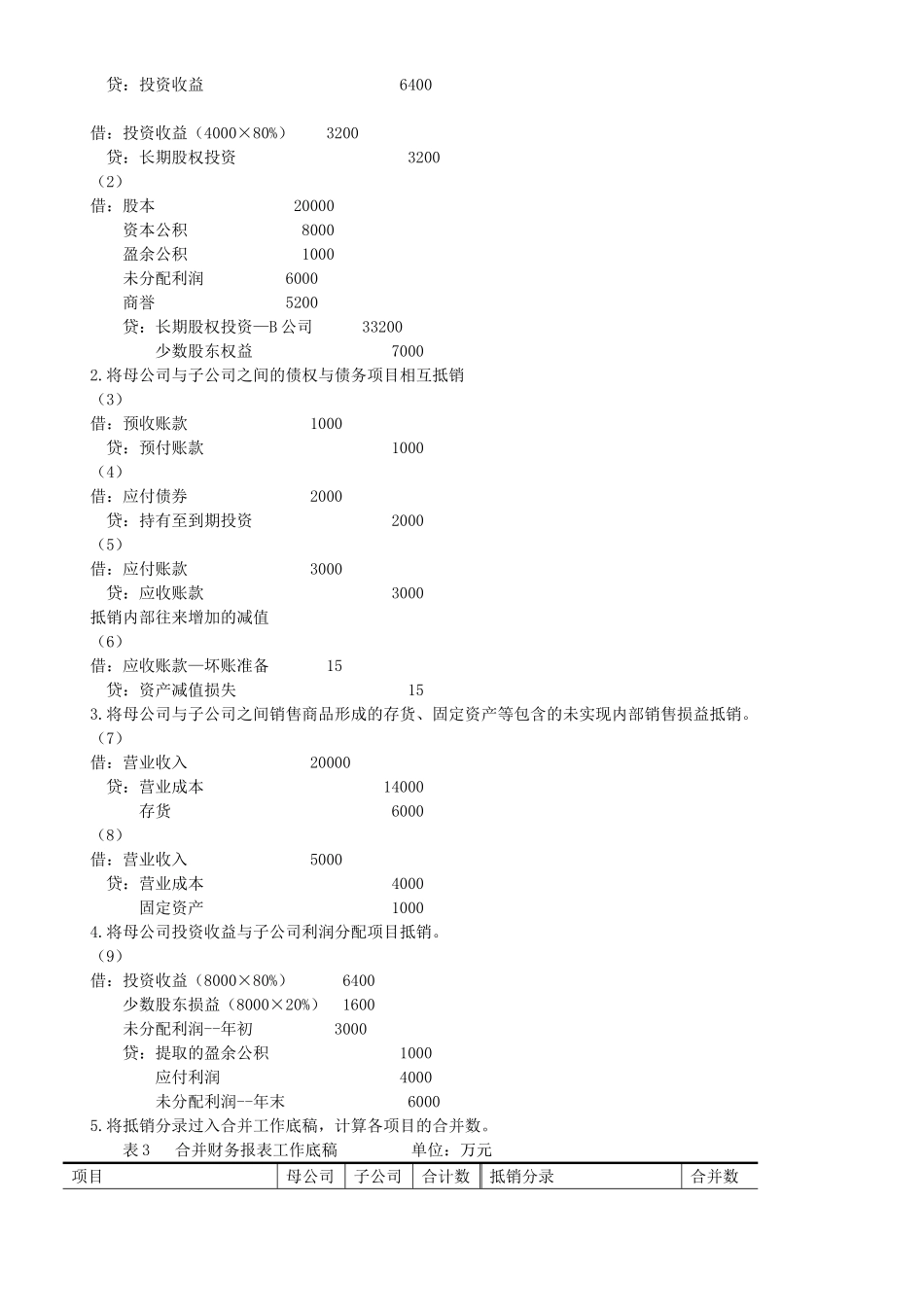

合并财务报表综合案例一、案例1

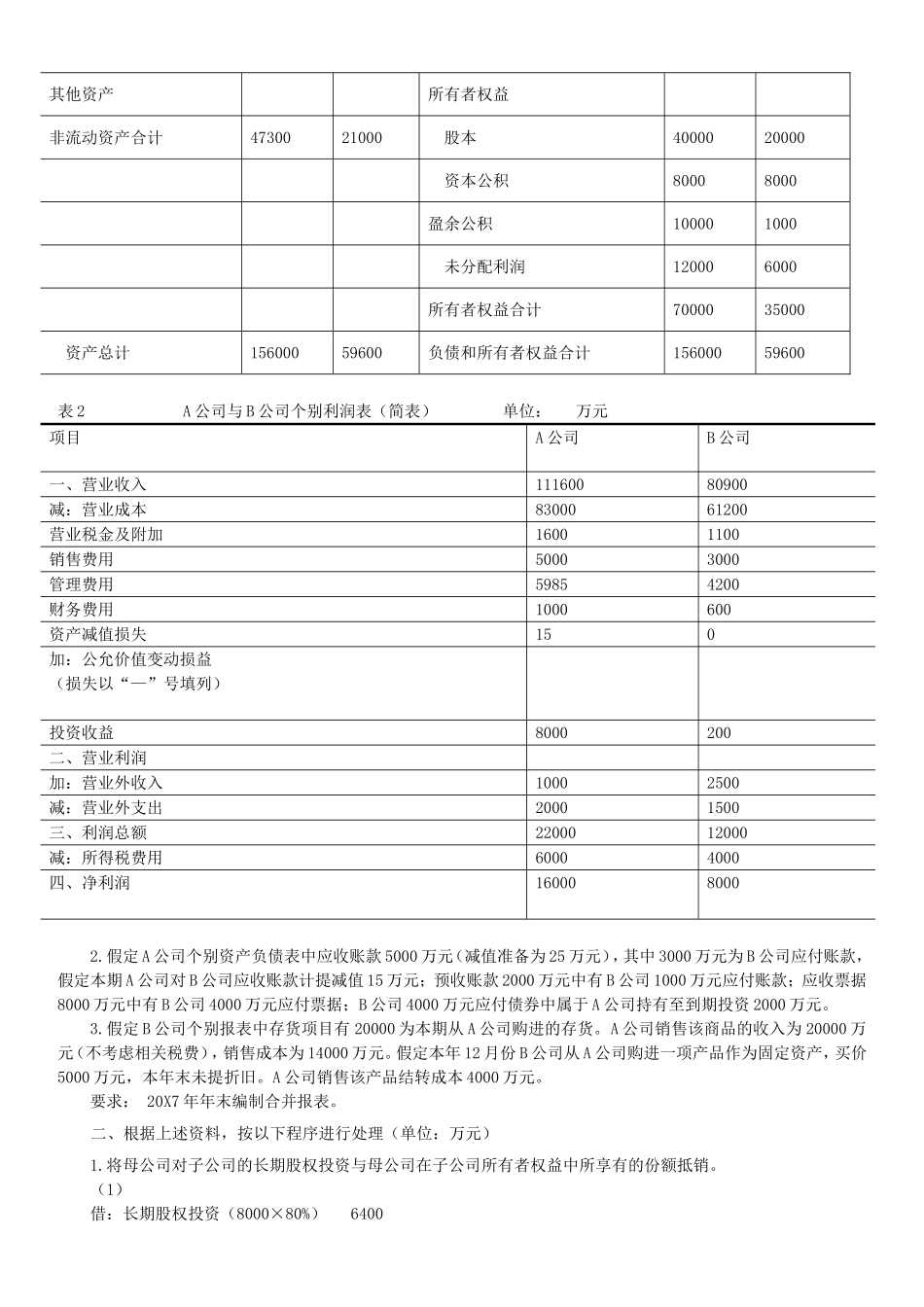

假定A公司于20X7年1月1日以30000万元银行存款取得了B公司80%的股权,双方合并为非同一控制下的企业合并,合并日B公司的账面资产价值与公允价值相同

其他资料为:(1)合并日B公司的所有者权益总额为31000万元,其中股本为20000万元,资本公积为8000万元,未分配利润3000万元;(2)20X7年,B公司实现净利润8000万元,本年对外分配利润4000万元;(3)20X7年年末B公司所有者权益总额为35000万元,其中实收资本为20000万元,资本公积为8000万元,盈余公积1000万元,未分配利润6000万元

(4)A公司20X7年年初未分配利润为8000万元,本年提取盈余公积2000万元,本年利润分配10000万元,年末未分配利润为12000万元

20X7年年底A公司和B公司个别资产负债表及利润表数据如表1、表2所示表1A公司与B公司个别资产负债表(简表)单位:万元资产A公司B公司负债及所有者权益A公司B公司流动资产:流动负债货币资金107257820短期借款100005000交易性金融资产50002000应付票据100003000应收票据80003000应付账款200005000应收账款49753980预收账款70002000预付账款20001800其他应付款存货3100020000应付职工薪酬应付自如130002600应付利润流动资产合计6170038600流动负债合计6000017600非流动资产:非流动负债:长期股权投资300000长期借款40003000持有至到期投资170000应付债券200004000固定资产2100016000长期应付款20000在建工程200005000非流动负债合计260007000无形资产63000负债合计8600024600其他资产所有者权益非流动资产合计4730021000股本4000