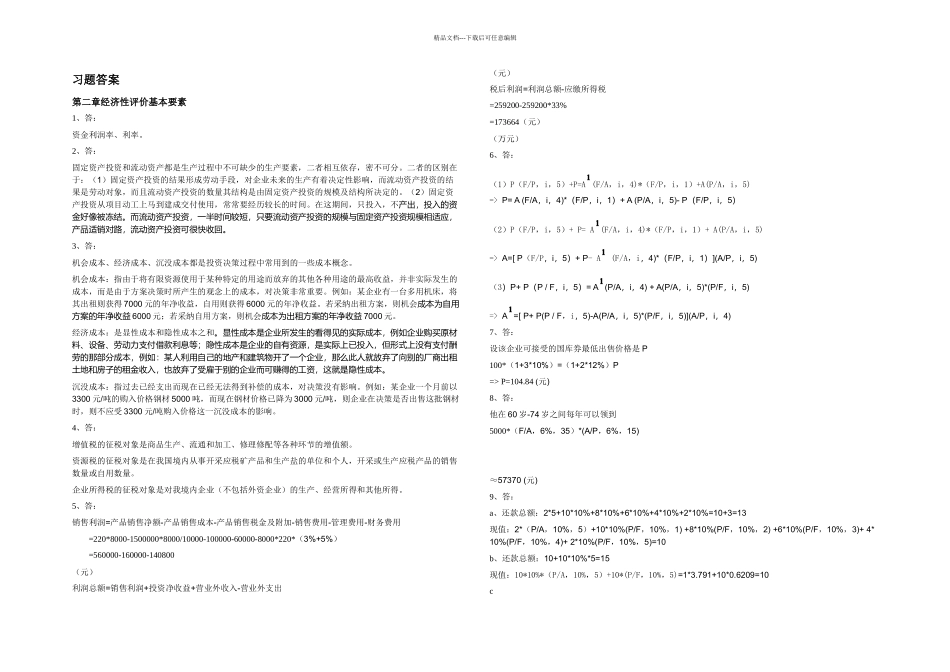

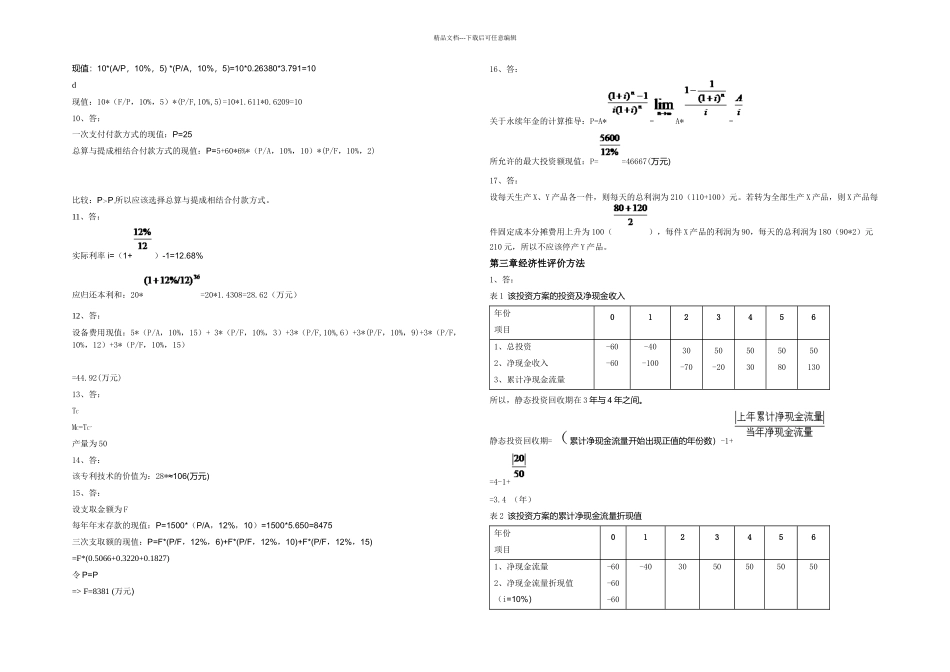

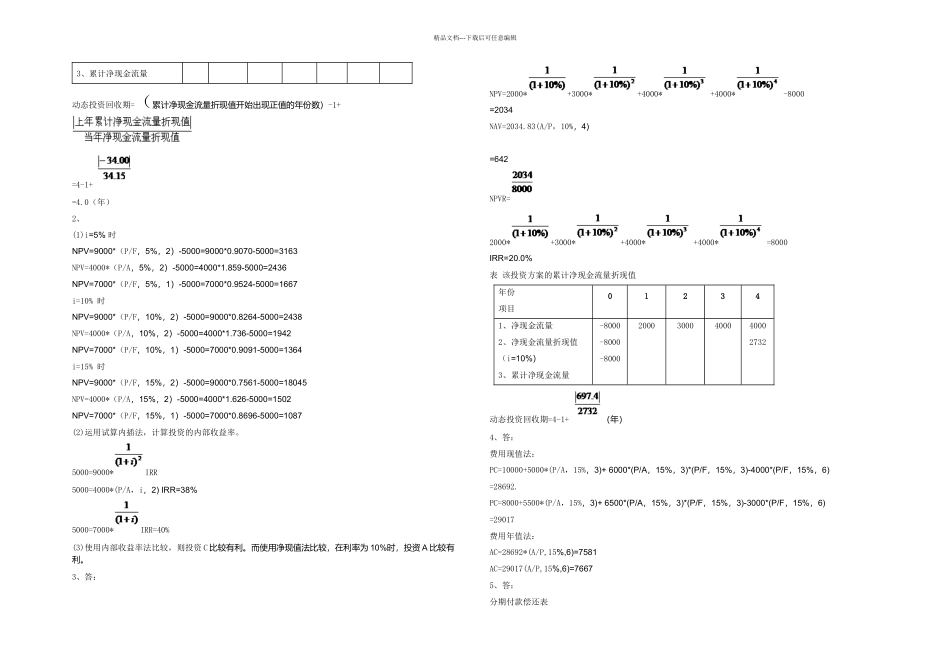

精品文档---下载后可任意编辑习题答案第二章经济性评价基本要素1、答:资金利润率、利率

2、答:固定资产投资和流动资产都是生产过程中不可缺少的生产要素,二者相互依存,密不可分

二者的区别在于:(1)固定资产投资的结果形成劳动手段,对企业未来的生产有着决定性影响,而流动资产投资的结果是劳动对象,而且流动资产投资的数量其结构是由固定资产投资的规模及结构所决定的

(2)固定资产投资从项目动工上马到建成交付使用,常常要经历较长的时间

在这期间,只投入,不产出,投入的资金好像被冻结

而流动资产投资,一半时间较短,只要流动资产投资的规模与固定资产投资规模相适应,产品适销对路,流动资产投资可很快收回

3、答:机会成本、经济成本、沉没成本都是投资决策过程中常用到的一些成本概念

机会成本:指由于将有限资源使用于某种特定的用途而放弃的其他各种用途的最高收益,并非实际发生的成本,而是由于方案决策时所产生的观念上的成本,对决策非常重要

例如:某企业有一台多用机床,将其出租则获得 7000 元的年净收益,自用则获得 6000 元的年净收益

若采纳出租方案,则机会成本为自用方案的年净收益 6000 元;若采纳自用方案,则机会成本为出租方案的年净收益 7000 元

经济成本:是显性成本和隐性成本之和

显性成本是企业所发生的看得见的实际成本,例如企业购买原材料、设备、劳动力支付借款利息等;隐性成本是企业的自有资源,是实际上已投入,但形式上没有支付酬劳的那部分成本,例如:某人利用自己的地产和建筑物开了一个企业,那么此人就放弃了向别的厂商出租土地和房子的租金收入,也放弃了受雇于别的企业而可赚得的工资,这就是隐性成本

沉没成本:指过去已经支出而现在已经无法得到补偿的成本,对决策没有影响

例如:某企业一个月前以3300 元/吨的购入价格钢材 5000 吨,而现在钢材价格已降为 3000 元/吨,则企业在决策是否出