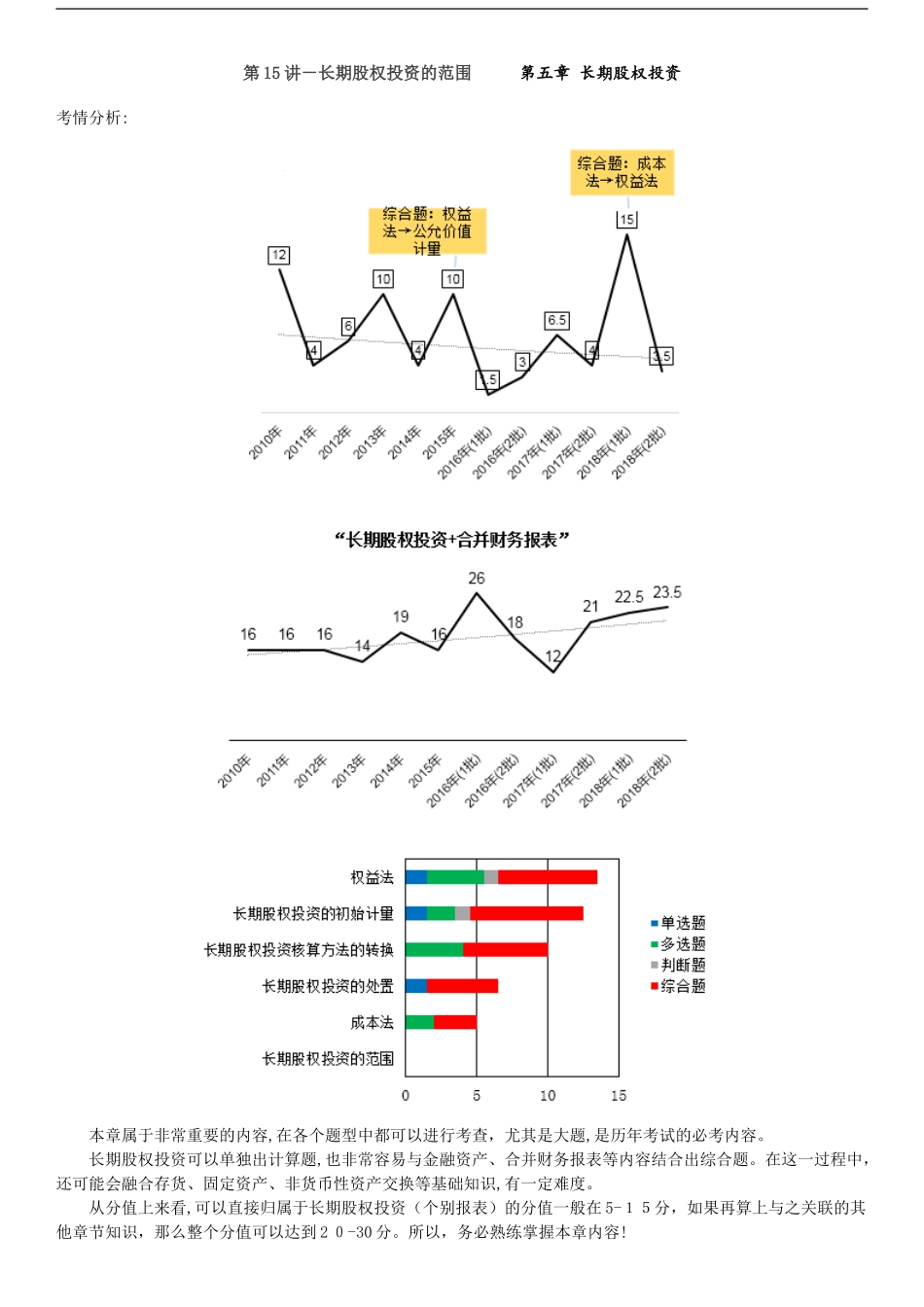

第15讲-长期股权投资的范围第五章长期股权投资考情分析:本章属于非常重要的内容,在各个题型中都可以进行考查,尤其是大题,是历年考试的必考内容

长期股权投资可以单独出计算题,也非常容易与金融资产、合并财务报表等内容结合出综合题

在这一过程中,还可能会融合存货、固定资产、非货币性资产交换等基础知识,有一定难度

从分值上来看,可以直接归属于长期股权投资(个别报表)的分值一般在5-15分,如果再算上与之关联的其他章节知识,那么整个分值可以达到20-30分

所以,务必熟练掌握本章内容

目录:01长期股权投资的范围和初始计量02长期股权投资的后续计量【特别说明】本章部分内容涉及较复杂的金融资产知识,该内容不在此处讲解,将其转移至“第九章金融工具”汇总讲解

另外,根据学习的认知规律,部分内容讲解顺序,可能也会与教材编写顺序不同

请同学们留意

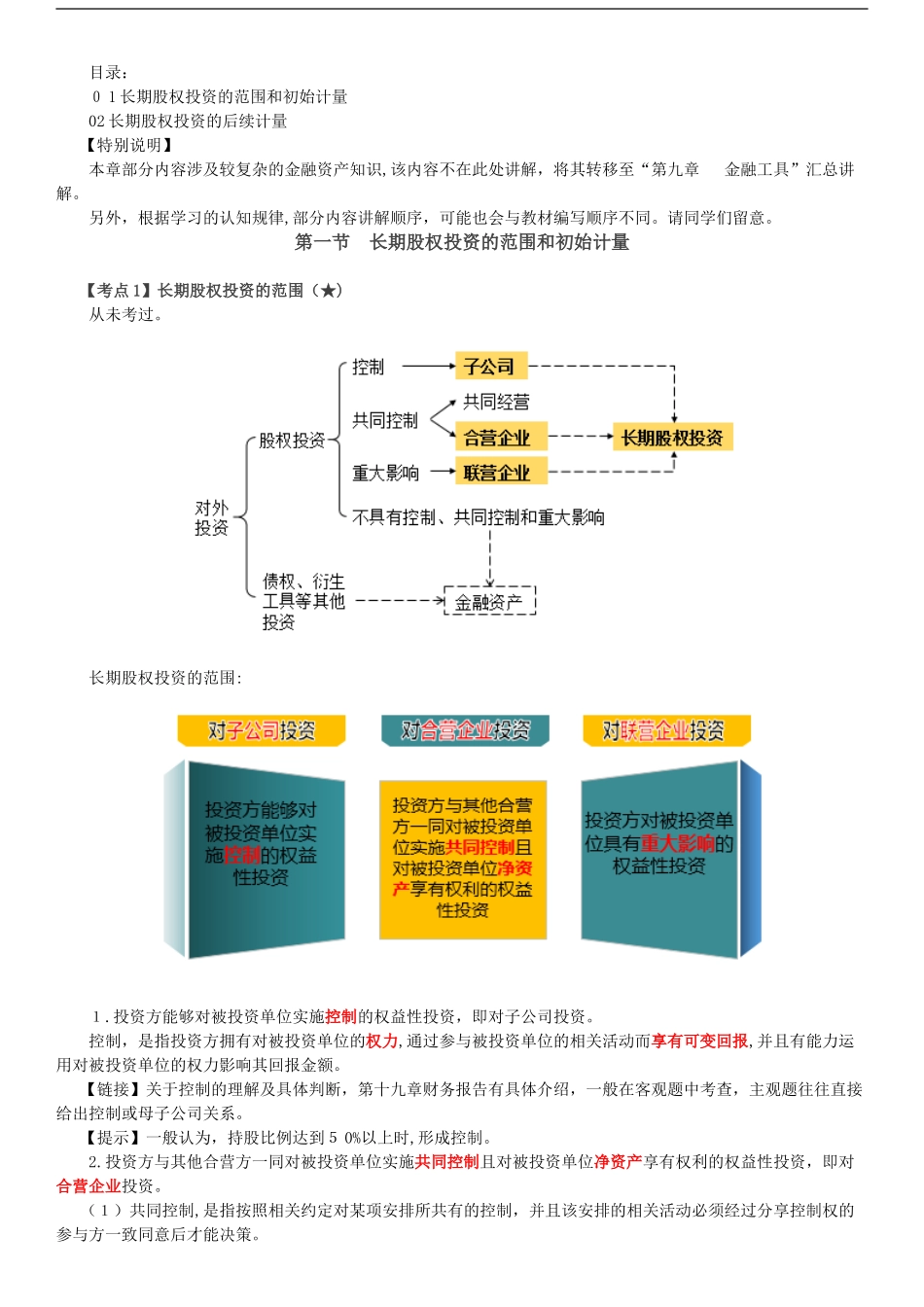

第一节长期股权投资的范围和初始计量【考点1】长期股权投资的范围(★)从未考过

长期股权投资的范围:1

投资方能够对被投资单位实施控制的权益性投资,即对子公司投资

控制,是指投资方拥有对被投资单位的权力,通过参与被投资单位的相关活动而享有可变回报,并且有能力运用对被投资单位的权力影响其回报金额

【链接】关于控制的理解及具体判断,第十九章财务报告有具体介绍,一般在客观题中考查,主观题往往直接给出控制或母子公司关系

【提示】一般认为,持股比例达到50%以上时,形成控制

投资方与其他合营方一同对被投资单位实施共同控制且对被投资单位净资产享有权利的权益性投资,即对合营企业投资

(1)共同控制,是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策

【提示1】如果存在两个或两个以上的参与方组合能够集体控制某项安排的,不构成共同控制

共同控制=唯一的集体控制+一致同意【举例】共同控制的判断假定一项安排涉及三方: