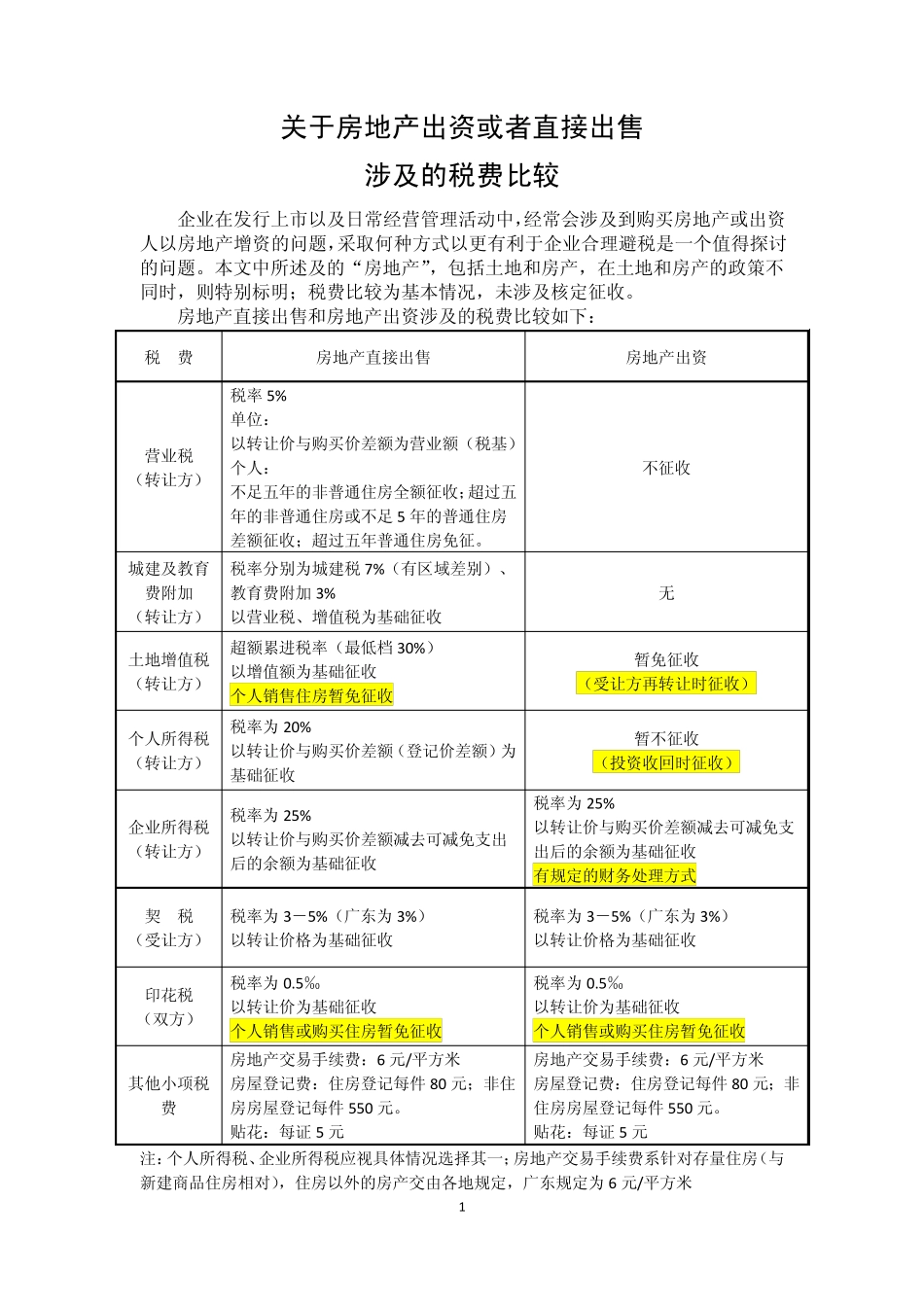

1 关于房地产出资或者直接出售 涉及的税费比较 企业在发行上市以及日常经营管理活动中,经常会涉及到购买房地产或出资人以房地产增资的问题,采取何种方式以更有利于企业合理避税是一个值得探讨的问题

本文中所述及的“房地产”,包括土地和房产,在土地和房产的政策不同时,则特别标明;税费比较为基本情况,未涉及核定征收

房地产直接出售和房地产出资涉及的税费比较如下: 税 费 房地产直接出售 房地产出资 营业税 (转让方) 税率 5% 单位: 以转让价与购买价差额为营业额(税基) 个人: 不足五年的非普通住房全额征收;超过五年的非普通住房或不足 5 年的普通住房差额征收;超过五年普通住房免征

不征收 城建及教育费附加 (转让方) 税率分别为城建税7%(有区域差别)、教育费附加 3% 以营业税、增值税为基础征收 无 土地增值税 (转让方) 超额累进税率(最低档 30%) 以增值额为基础征收 个人销售住房暂免征收 暂免征收 (受让方再转让时征收) 个人所得税 (转让方) 税率为 20% 以转让价与购买价差额(登记价差额)为基础征收 暂不征收 (投资收回时征收) 企业所得税 (转让方) 税率为 25% 以转让价与购买价差额减去可减免支出后的余额为基础征收 税率为 25% 以转让价与购买价差额减去可减免支出后的余额为基础征收 有规定的财务处理方式 契 税 (受让方) 税率为 3-5%(广东为 3%) 以转让价格为基础征收 税率为 3-5%(广东为 3%) 以转让价格为基础征收 印花税 (双方) 税率为 0

5‟ 以转让价为基础征收 个人销售或购买住房暂免征收 税率为 0

5‟ 以转让价为基础征收 个人销售或购买住房暂免征收 其他小项税费 房地产交易手续费:6 元/平方米 房屋登记费:住房登记每件 80 元;非住房房屋登记每件 550 元

贴花:每证 5 元 房地产交易手续费:6 元/平方米