你贷款买房了吗

贷款买房很多学问

不看完买房肯定亏

来源: 廖翠容的日志 朋友,你贷款买房了吗

你贷款买房时,是不是只看他们用计算器算,而一点没关心你的贷款方式和还款方式

如果是,你就一定遭遇了售房者和银行的忽悠,你将可能多付上万,甚至上十万的利息

不信你就看一看

贷款计算公式: 贷款公式主要有两种,它们分别叫做 等额本息贷款计算公式 和 等额本金贷款计算公式

这两个公式的最大不同:在于计算利息的方式不同

前者采用的是复合方式计算利息(即本金和利息都要产生利息),后者采用简单方式计算利息(即只有本金产生利息)

这样,在其它贷款条件相同的情况下,等额本息贷款很明显地要比等额本金贷款多出很多利息

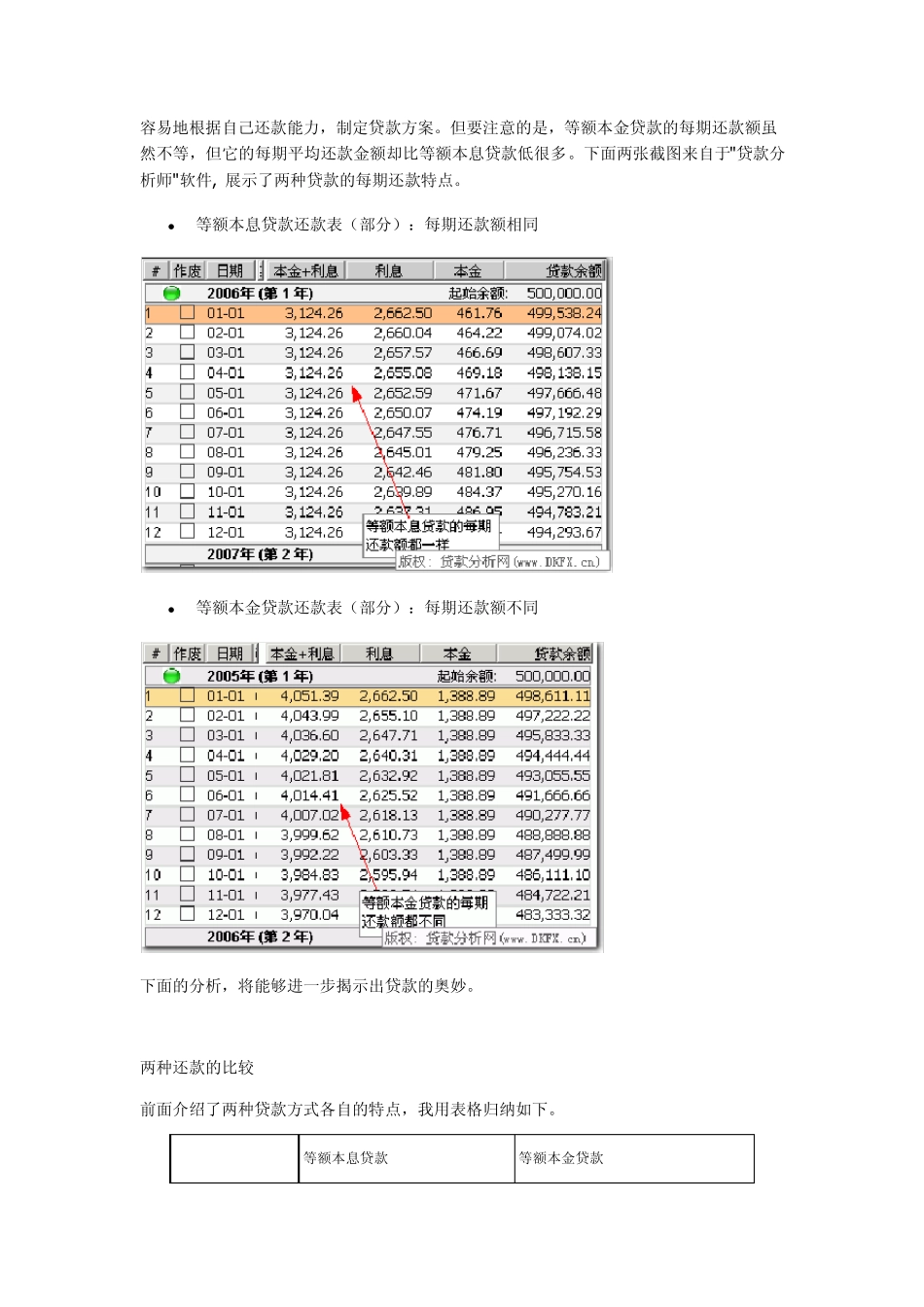

另外,等额本息贷款计算出的每期还款金额都相等;而等额本金贷款计算出的每期还款金额则不同,从还款前期都后期,金额逐渐减少

等额本息贷款计算公式: 每月还款金额 (简称每月本息) = 贷款本金 X 月利率×[(1+月利率)^ 还款月数 ] ---------------------------------- [(1+月利率)^ 还款月数 ] - 1 2

等额本金贷款计算公式: 每月还款金额 (简称每月本息) = (贷款本金 / 还款月数) + (本金 - 已归还本金累计额 ) X 每月利率 后期,金额逐渐减少

等额本息贷款与等额本金贷款比较 关键字: 等额本息贷款, 等额本金贷款, 贷款比较, 提前还款 序 国内银行最早推出的贷款方式是等额本息贷款

但在 2003 年 6 月份的时候,突然有媒体揭秘,说银行还有一种等额本金的贷款方式没有告诉消费者

并算了一笔帐,买一套房子贷款40 万元 30 年,前者比后者要多出利息10 万元之巨

消费者一片抱怨

于是有媒体总结如下: 银行方在乎信贷额度 售楼员关心提取佣金 开发商希望早收放贷 购房者的利益谁计较 还款方式不能挑 贷款银行不能