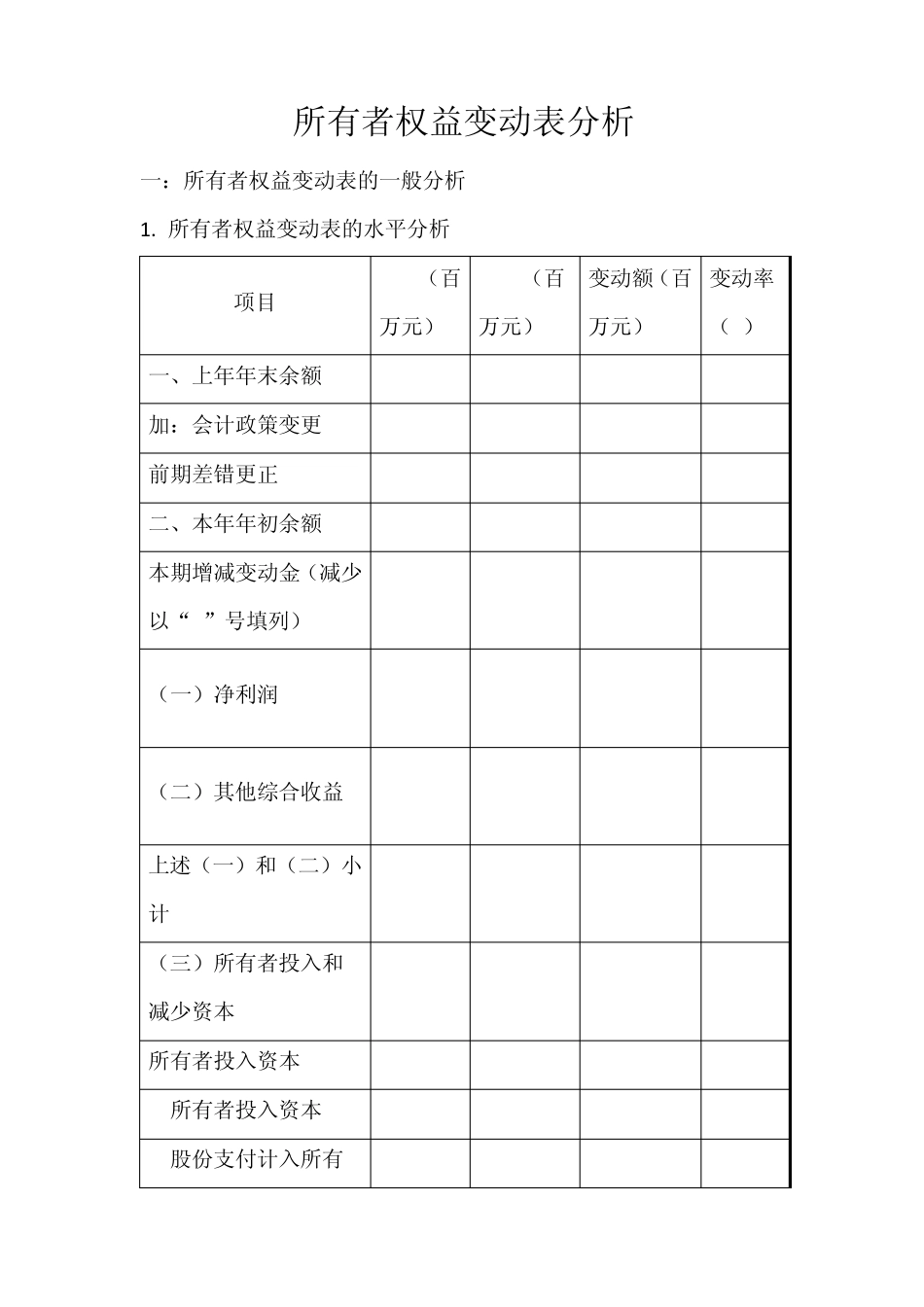

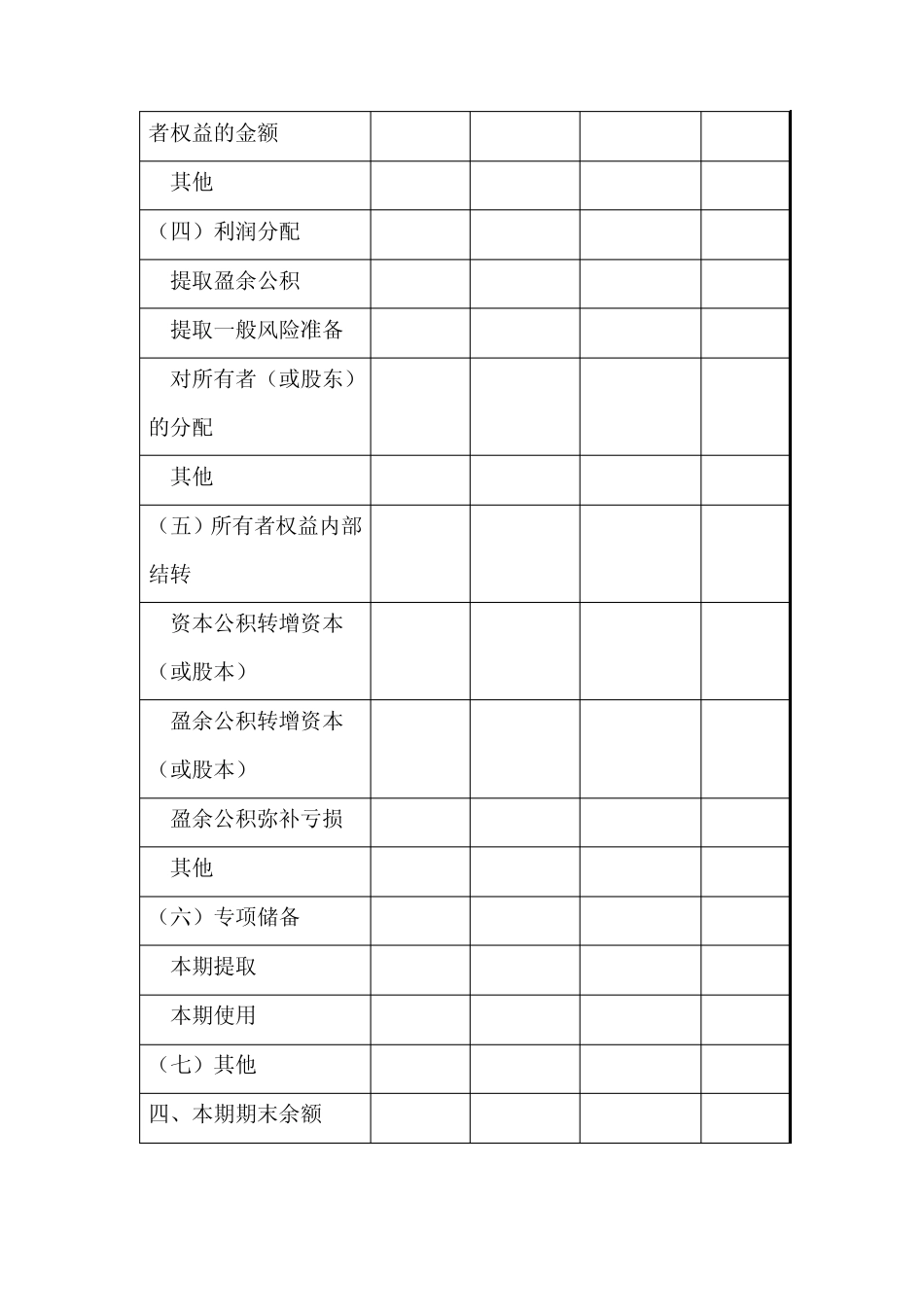

所有者权益变动表分析 一:所有者权益变动表的一般分析 1

所有者权益变动表的水平分析 项目 2011(百万元) 2010(百万元) 变动额(百万元) 变动率(%) 一、上年年末余额 55345 53,798 1547 2

876 加:会计政策变更 前期差错更正 二、本年年初余额 55345 53,798 1547 2

876 本期增减变动金(减少以“-”号填列) -3,040 1547 -4587 -296

51 (一)净利润 -2,332 1950 -4282 -219

59 (二)其他综合收益 -69 11 -80 -727

28 上述(一)和(二)小计 -2,395 1961 -4365 -222

591 (三)所有者投入和 减少资本 463 463 0 所有者投入资本 463 463 0 1

所有者投入资本 2

股份支付计入所有 者权益的金额 3

其他 (四)利润分配 -1,085 -434 -651 150 1

提取盈余公积 2

提取一般风险准备 3

对所有者(或股东)的分配 -1,085 -434 -651 150 4

其他 (五)所有者权益内部结转 1

资本公积转增资本(或股本) 2

盈余公积转增资本(或股本) 3

盈余公积弥补亏损 4

其他 (六)专项储备 -23 20 -43 -215 1

本期提取 33 30 3 10 2

本期使用 -56 -12 -44 366

77 (七)其他 四、本期期末余额 52,305 55,345 -3040 -5

493 从表可以看出,鞍钢公司 2011 年所有者权益比 2010 年减少了3040 百万元,减少幅度为 5

493%;从影响的主要项目看,最主要的原因是本年净利润大幅减少,同期减少了 4282百万元,减幅219

59%,由此说明净利润是经营资本增减的源泉,也是所有者权益变动的重要途径,正如定价理论信条所言,