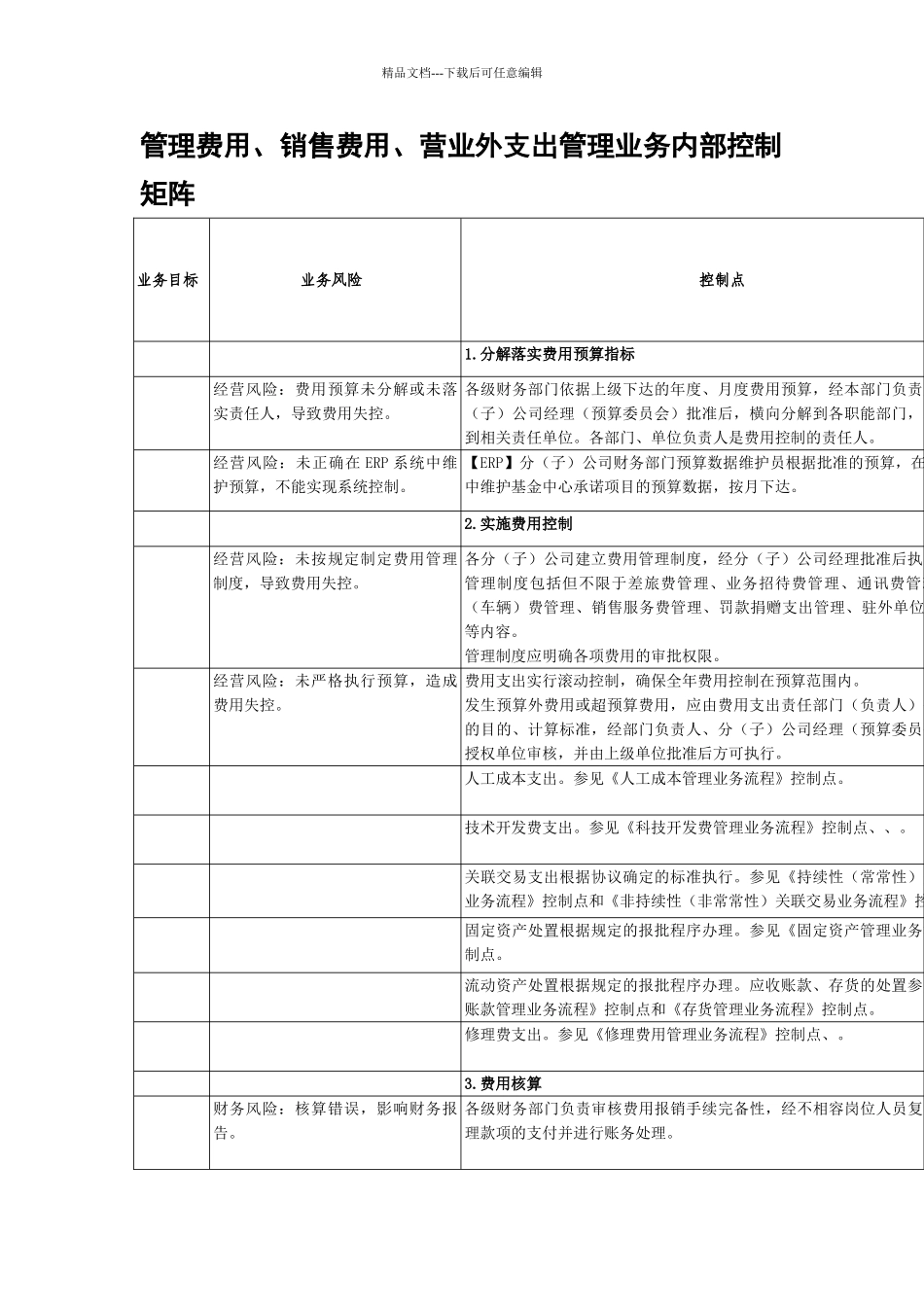

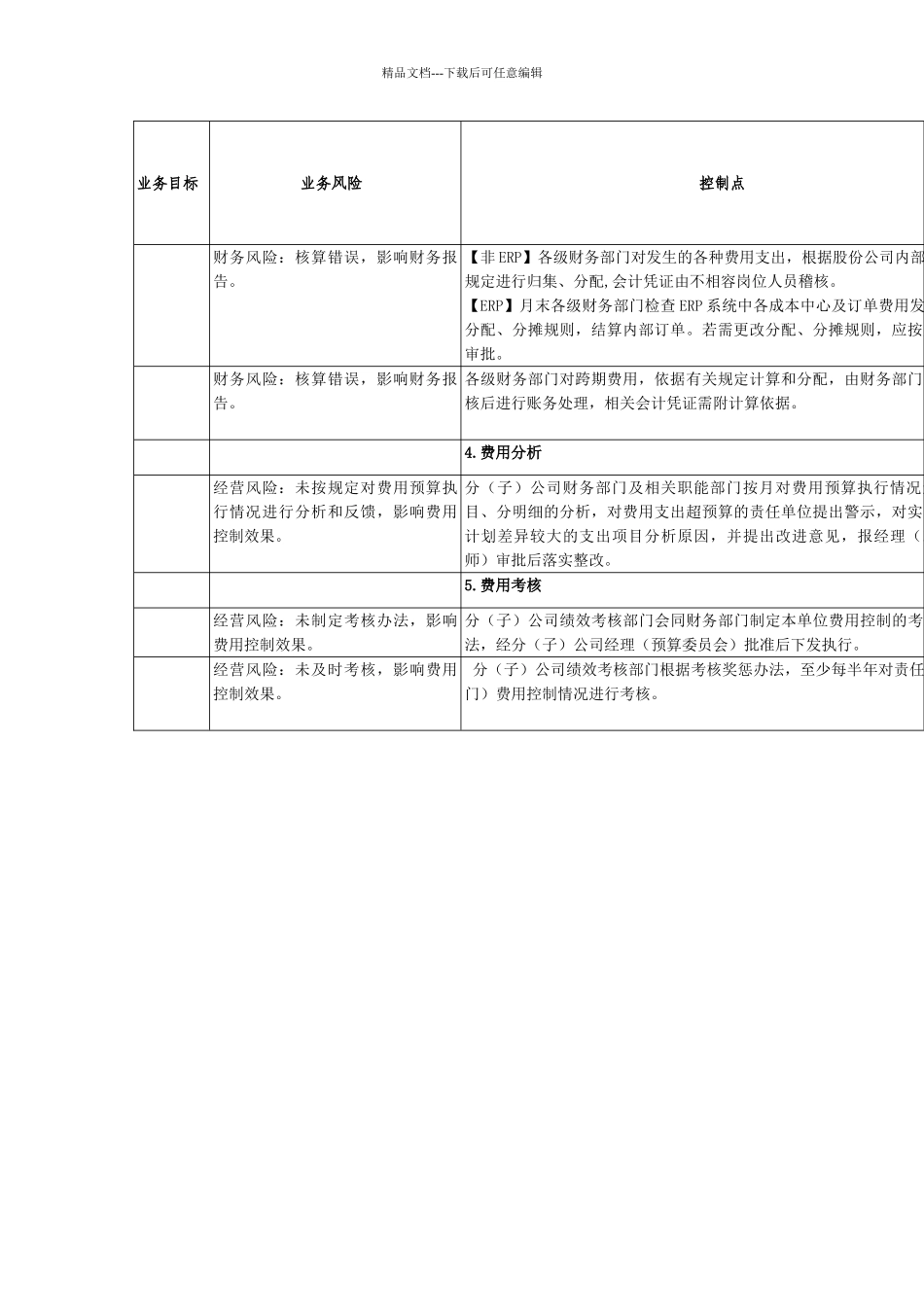

精品文档---下载后可任意编辑管理费用、销售费用、营业外支出管理业务内部控制矩阵业务目标业务风险控制点1

分解落实费用预算指标经营风险:费用预算未分解或未落实责任人,导致费用失控

各级财务部门依据上级下达的年度、月度费用预算,经本部门负责人、本分(子)公司经理(预算委员会)批准后,横向分解到各职能部门,纵向分解到相关责任单位

各部门、单位负责人是费用控制的责任人

经营风险:未正确在 ERP 系统中维护预算,不能实现系统控制

【ERP】分(子)公司财务部门预算数据维护员根据批准的预算,在中维护基金中心承诺项目的预算数据,按月下达

实施费用控制经营风险:未按规定制定费用管理制度,导致费用失控

各分(子)公司建立费用管理制度,经分(子)公司经理批准后执行

费用管理制度包括但不限于差旅费管理、业务招待费管理、通讯费管理、运输(车辆)费管理、销售服务费管理、罚款捐赠支出管理、驻外单位费用管理等内容

管理制度应明确各项费用的审批权限

经营风险:未严格执行预算,造成费用失控

费用支出实行滚动控制,确保全年费用控制在预算范围内

发生预算外费用或超预算费用,应由费用支出责任部门(负责人)提出开支的目的、计算标准,经部门负责人、分(子)公司经理(预算委员会)或其授权单位审核,并由上级单位批准后方可执行

人工成本支出

参见《人工成本管理业务流程》控制点

技术开发费支出

参见《科技开发费管理业务流程》控制点、、

关联交易支出根据协议确定的标准执行

参见《持续性(常常性)关联交易业务流程》控制点和《非持续性(非常常性)关联交易业务流程》控制点

固定资产处置根据规定的报批程序办理

参见《固定资产管理业务流程》控制点

流动资产处置根据规定的报批程序办理

应收账款、存货的处置参见《应收账款管理业务流程》控制点和《存货管理业务流程》控制点

参见《修理费用管理业务流程》控制点、