精品文档---下载后可任意编辑

/12 根本财务报表学习目的与要求了解企业财务会计报表的构成 理解资产负债表、利润表、现金流量表的功能 掌握资产负债表、利润表和现金流量表的编制方法 了解其它会计报表的功能及编制原理教学重点与难点重点 资产负债表、利润表和现金流量表的编制难点 现金流量表 一、财务报表概述〔一〕概念及其构成 财务报表是对企业财务状况、经营成果和现金流量的结构性表述 ,财务报表至少包括如下局部: 资产负债表 利润表 现金流量表 所有者权益〔股东权益〕变动表 附注•财务报表的列报根底是:持续经营

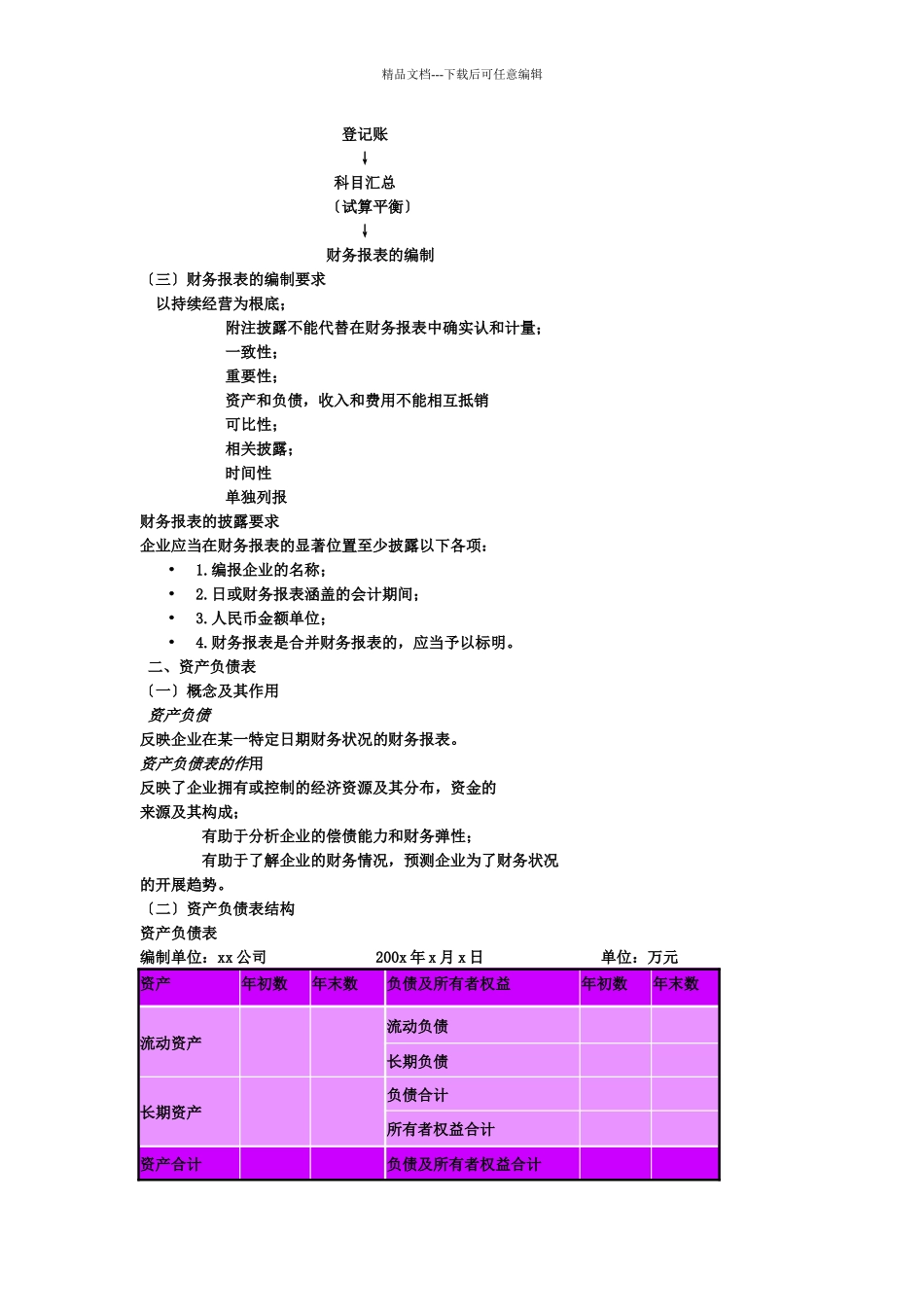

•=财务报表+其他资料• =报表+附注+其他资料•注意:附注是财务报表的一个重要组成局部 分类:按资金运动状态:静态、动态按编制时间:中期、年度按编制根底:个别、合并按报送对象:内部、外部 〔二〕会计信息的产生过程原始凭证的取得 ↓ 记账凭证的编制 〔编制会计分录〕 ↓精品文档---下载后可任意编辑 登记账 ↓ 科目汇总 〔试算平衡〕 ↓ 财务报表的编制〔三〕财务报表的编制要求 以持续经营为根底; 附注披露不能代替在财务报表中确实认和计量; 一致性; 重要性; 资产和负债,收入和费用不能相互抵销 可比性; 相关披露; 时间性 单独列报财务报表的披露要求企业应当在财务报表的显著位置至少披露以下各项:•1

编报企业的名称;•2

日或财务报表涵盖的会计期间;•3

人民币金额单位;•4

财务报表是合并财务报表的,应当予以标明

二、资产负债表〔一〕概念及其作用 资产负债反映企业在某一特定日期财务状况的财务报表

资产负债表的作用反映了企业拥有或控制的经济资源及其分布,资金的来源及其构成; 有助于分析企业的偿债能力和财务弹性; 有助于了解企业的财务情况,预测企业为了财务状况的开展趋势

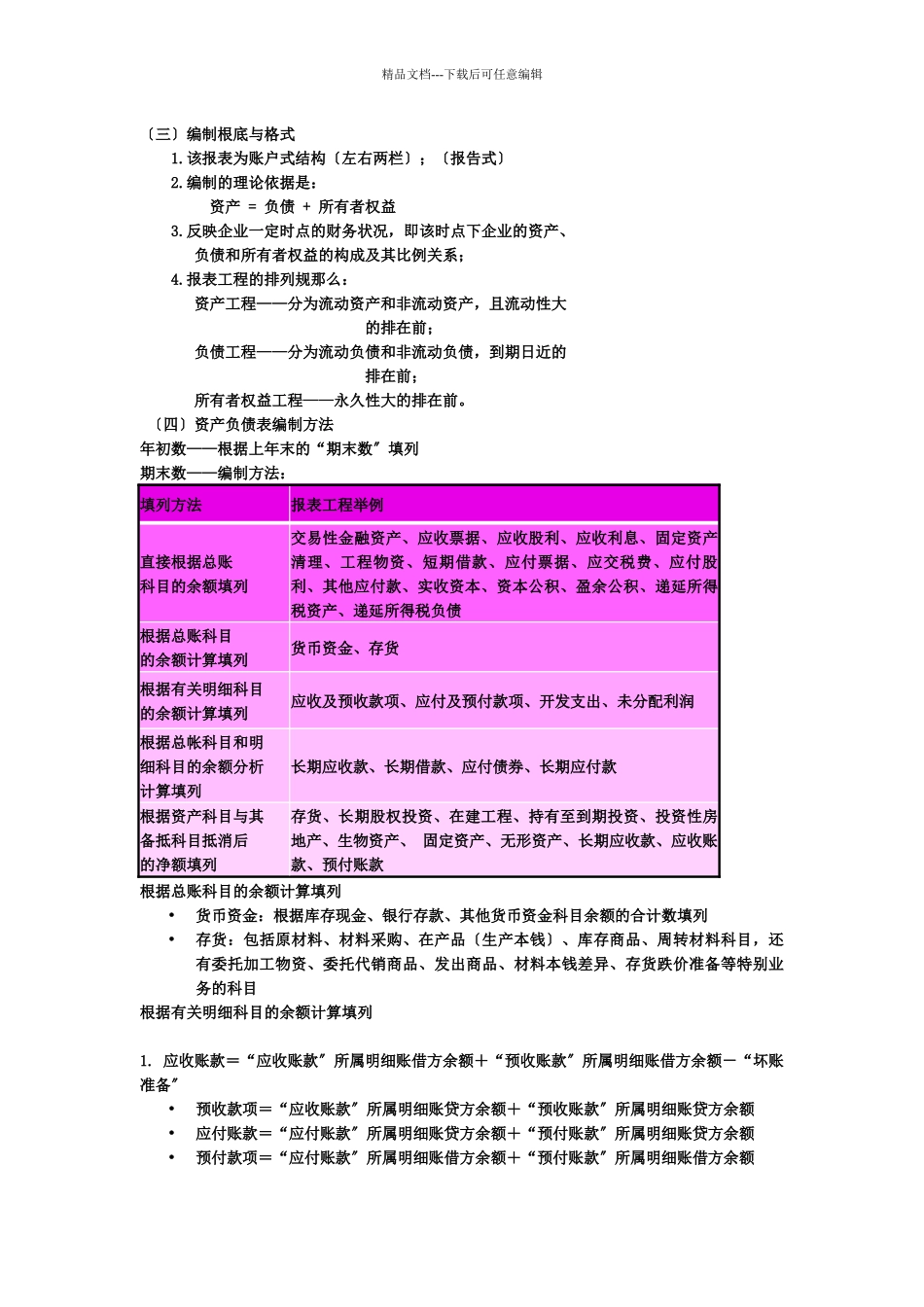

〔二〕资产负债表结构资产负债表编制单位:xx 公司 200x 年 x 月 x 日 单位:万元