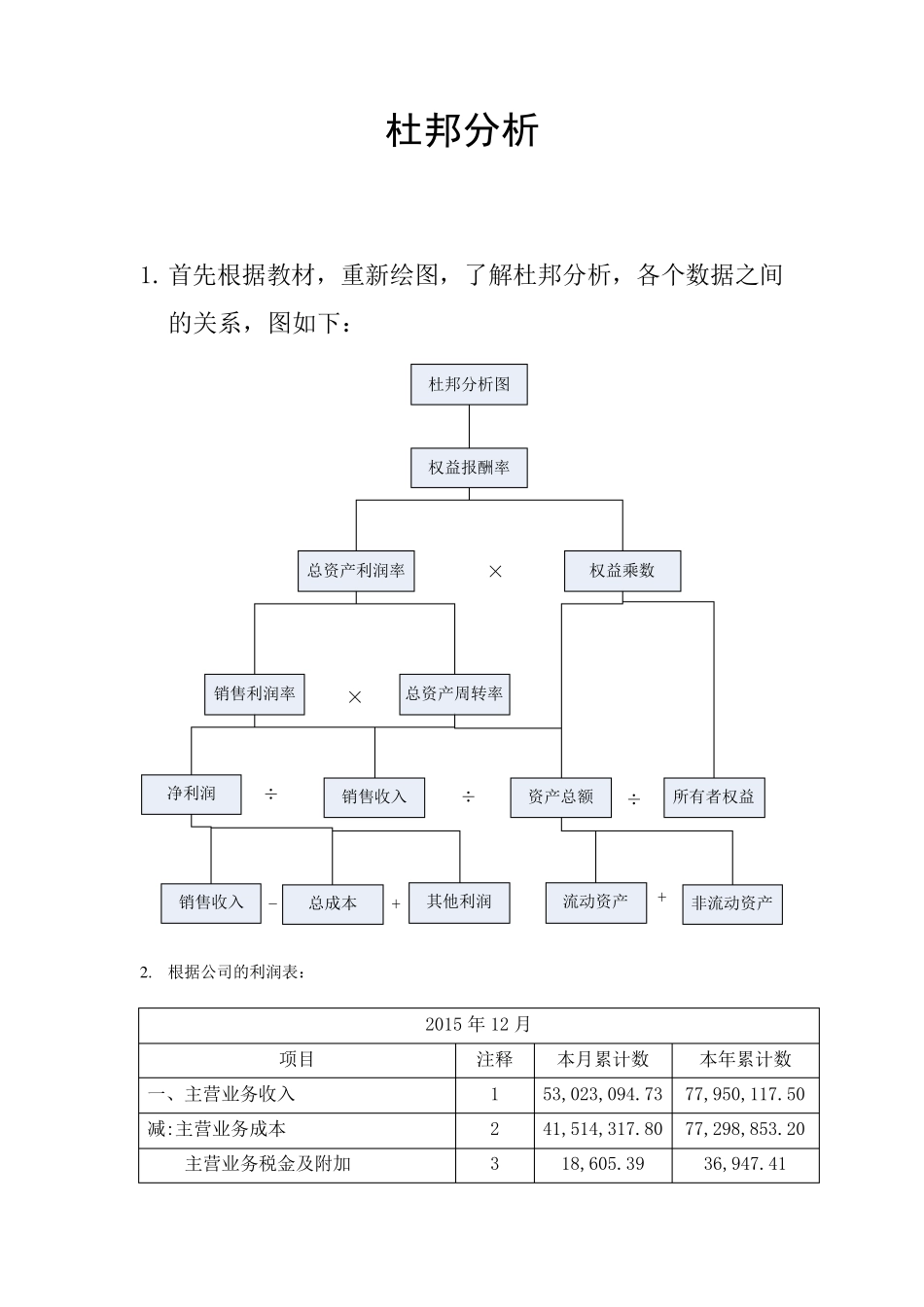

杜邦分析 1. 首先根据教材,重新绘图,了解杜邦分析,各个数据之间的关系,图如下: 权益报酬率权益乘数总资产利润率销售利润率总资产周转率净利润销售收入资产总额所有者权益销售收入总成本其他利润流动资产非流动资产杜邦分析图××÷÷÷++- 2 . 根据公司的利润表: 2015 年 12 月 项目 注释 本月累计数 本年累计数 一、主营业务收入 1 53,023,094.73 77,950,117.50 减:主营业务成本 2 41,514,317.80 77,298,853.20 主营业务税金及附加 3 18,605.39 36,947.41 二、主营业务利润(亏损以“-”号填列) 4 11,490,171.54 614,316.89 加:其他业务利润(亏损以“-”号填列) 减:营业费用 5 239,326.84 1,170,751.33 管理费用 6 2,357,605.44 9,404,273.18 财务费用 7 560,299.78 1,669,313.07 三、营业利润(亏损以“-”号填列) 8 8,332,939.48 -11,630,020.69 加: 投资收益 (亏损以“-”号填列) – – 补贴收入 营业外收入 19,846.00 100,856.76 减: 营业外支出 2,286.44 286,547.07 四、利润总额(亏损以“-”号填列) 9 8,350,499.04 -11,815,711.00 减:所得税 177,643.35 177,643.35 五、净利润(亏损以“-”号填列) 10 8,172,855.69 -11,993,354.35 附注 项目 金额 金额 1 .出售、处置部门或被投资单位所得收益 - - 2 .自然灾害发生的损失 - - 3 .会计政策变更增加(或减少)利润总额 - - 4 .会计估计变更增加(或减少)利润总额 - - 5 .债务重组损失 - - 6 .其他 - - 2.1 资产负债表 2015 年 12 月资产负债表 资 产 期末数 年初数 负债及所有者权益 期末数 年初数 流动资产 流动负债: 货币资金 46,160,209.78 27,613,300.87 短期借款 142,930,000.00 117,930,000.00 短期投资 应付票据 应收票据 3,980,300.00 4,697,200.00 应付账款 110,453,651.67 2,048,900.00 应收股利 预收账款 40,055,202.46 70,973,433.36 应收利息 应付职工薪酬 947,161.71 31,144,528.06 应收账款 101,677,283.58 64,648,310.76 应付福利费 1,445,670.09 其他应收款 6,247,986.05 856,357.24 应付股利 829,203.26 预付账款 43,915,537.84 57,695,878.62 应交税金 -3,147,276.39 应收补贴款 其他应交款 存货 135,260,608.09 127,899,210.97 其他应付款 2,689,966.99 4,860,111.82 待摊费用 ...