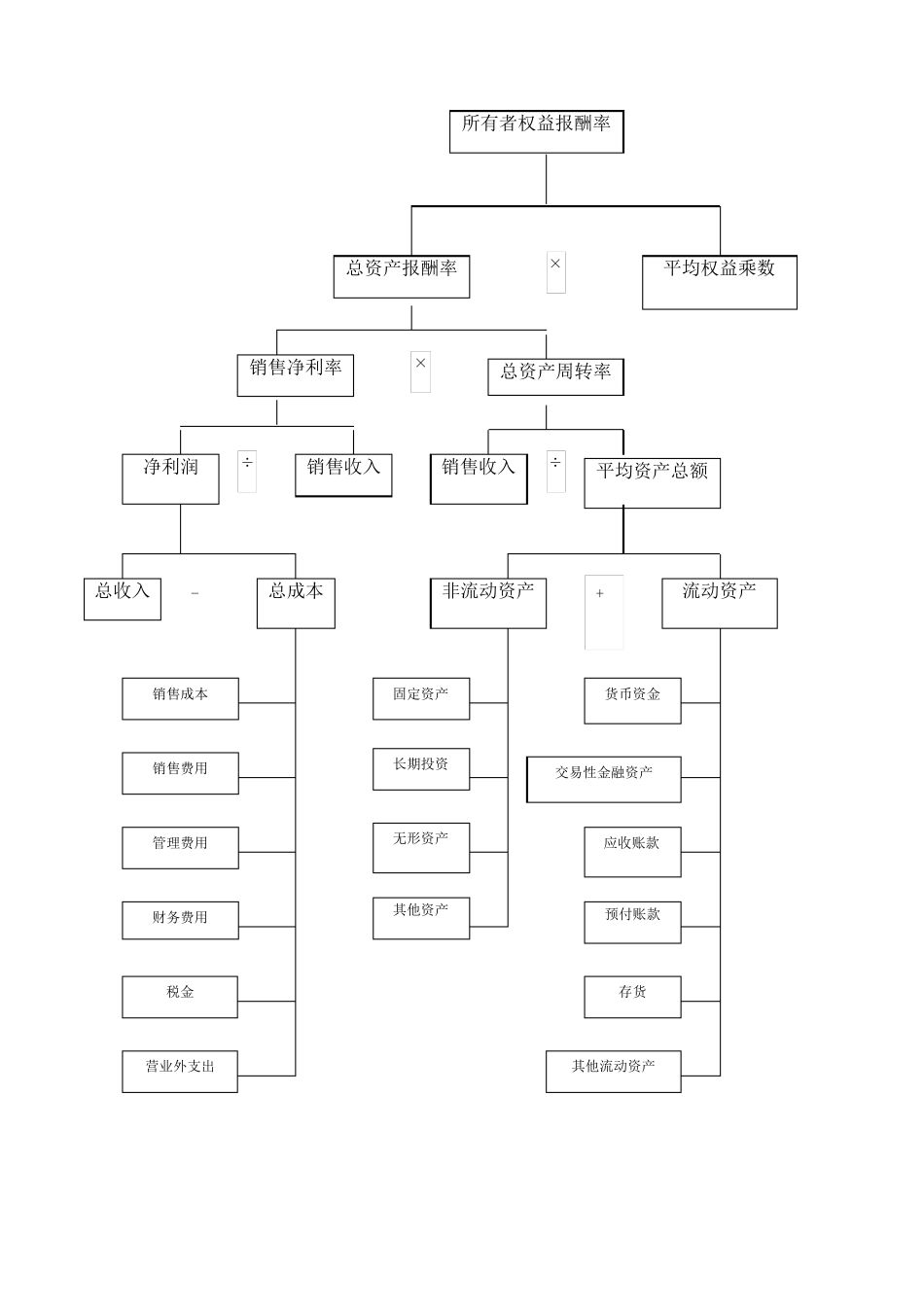

长期投资 无形资产 其他资产 ÷ ÷ × × 总资产报酬率 平均权益乘数 销售净利率 总资产周转率 净利润 总收入 销售收入 总成本 平均资产总额 流动资产 非流动资产 销售收入 销售成本 销售费用 固定资产 货币资金 交易性金融资产 管理费用 财务费用 税金 营业外支出 应收账款 存货 其他流动资产 预付账款 所有者权益报酬率 - + 以五粮液和贵州茅台为例,采用杜邦分析法对两公司的财务情况进行综合分析和评价

1.五粮液和贵州茅台杜邦分析体系相关指标 五粮液和贵州茅台杜邦分析体系相关指标表 项目 五粮液 贵州茅台 差额 销售净利率 20

98% 20

88% 总资产周转率 0

05 总资产报酬率 13

44% 29

58% 16

36% 权益乘数 1

16 所有者权益报酬率 16

43% 40

81% 24

38% 注:由于计算过程中保留小数点位数时采用四舍五入方法,所以各关系式有所误差 五粮液杜邦体系图 注:平均资产总额为期初数和期末数的平均数;固定资产包括固定资产、在建工程、工程物资和固定资产清理项目金额;长期投资包括长期股权投资、持有至到期投资等,应收款项包括应收账款、应收票据、预付账款、其他应收款等等

销售净利率2 0

1 % 投资收益3 2 0 营业外收入1 9 总资产报酬率1 3

4 4 % 平均权益乘数1

2 2 总资产周转率0

6 7 净利润1 4 7 2 7 8 总收入7 2 3 8 5 6 营业收入7 3 2 8 5 6 总成本5 8 5 5 7 8 平均资产总额1 0 9 5 5 9 0 流动资产6 4 8 3 8 9 非流动资产5 0 8 7 7 6 营业收入7 3 2 8 5 6 营业成本3 3 7 7 9 8 销售费用7 8 2 7 6 固定资产4 9 9 3 5 6 货币资金4