比例再保险与非比例再保险比较分析及使用建议 中国人保财险总公司 杨芮 发布时间:2010-01-27 保监会在2007年6月19日发布的《中国再保险市场发展规划》中指出,要“巩固和扩大传统再保险业务,充分发展传统再保险服务功能,满足市场基本的再保险需求

”根据分出人和接受人责任划分的不同,传统再保险划分为比例再保险和非比例再保

长期以来,我国再保险市场以比例再保险为主,非比例再保险发展滞后

本文尝试对比例再保险与非比例再保险的特点、功能进行比较分析,进而提出两种分保方式的应用建议,希望能够对保险人合理设计再保险机制、充分发挥再保险功能有所裨益

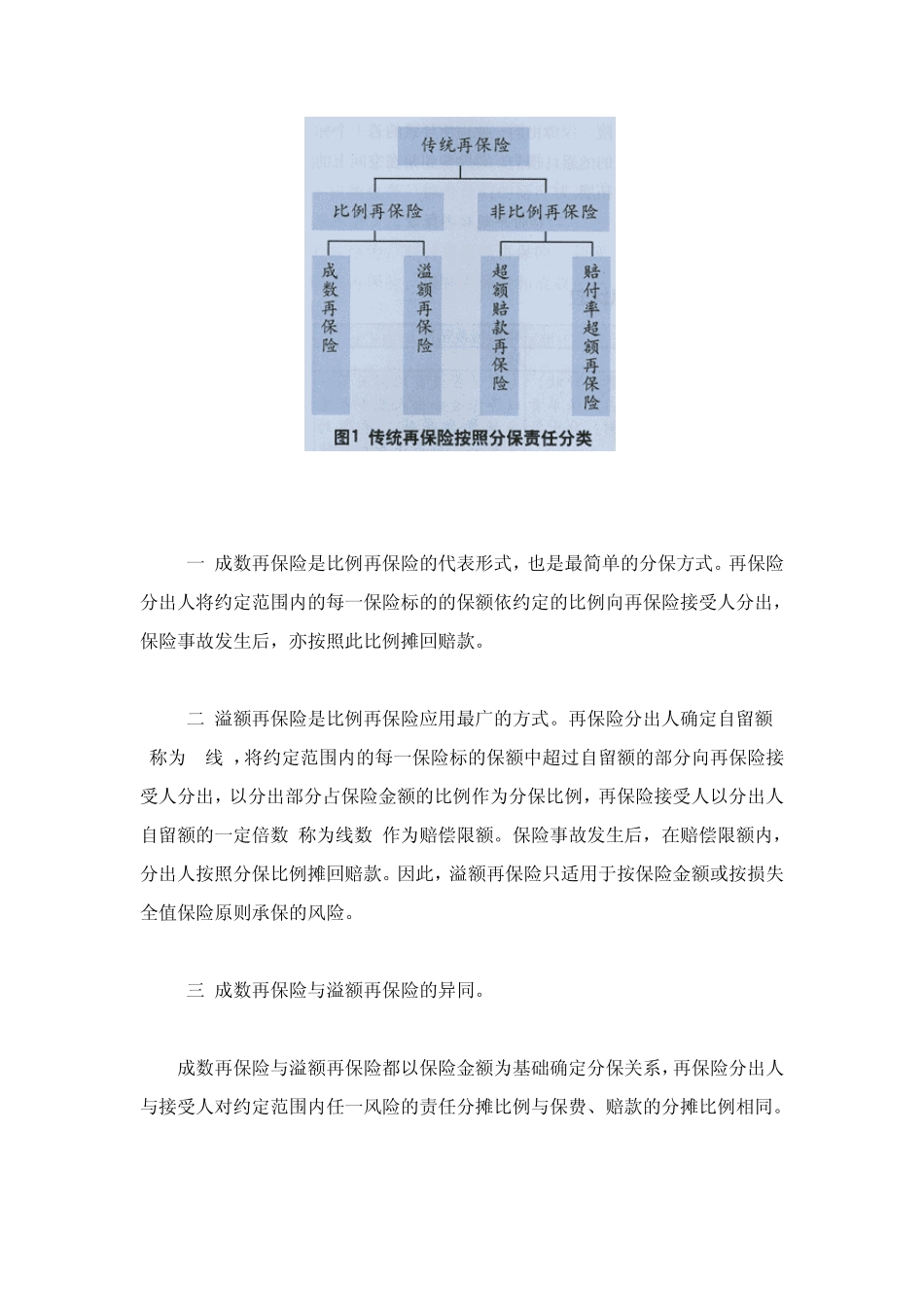

比例再保险与非比例再保险的定义和主要形式 一、比例再保险 比例再保险(又称金额再保险),是按分出保额与保险金额的关系事先确定分保比例及赔偿责任的分保方式

按分出比例确定方式的不同,比例再保险进一步分为成数再保险和溢额再保险

(一)成数再保险是比例再保险的代表形式,也是最简单的分保方式

再保险分出人将约定范围内的每一保险标的的保额依约定的比例向再保险接受人分出,保险事故发生后,亦按照此比例摊回赔款

(二)溢额再保险是比例再保险应用最广的方式

再保险分出人确定自留额(称为1线),将约定范围内的每一保险标的保额中超过自留额的部分向再保险接受人分出,以分出部分占保险金额的比例作为分保比例,再保险接受人以分出人自留额的一定倍数(称为线数)作为赔偿限额

保险事故发生后,在赔偿限额内,分出人按照分保比例摊回赔款

因此,溢额再保险只适用于按保险金额或按损失全值保险原则承保的风险

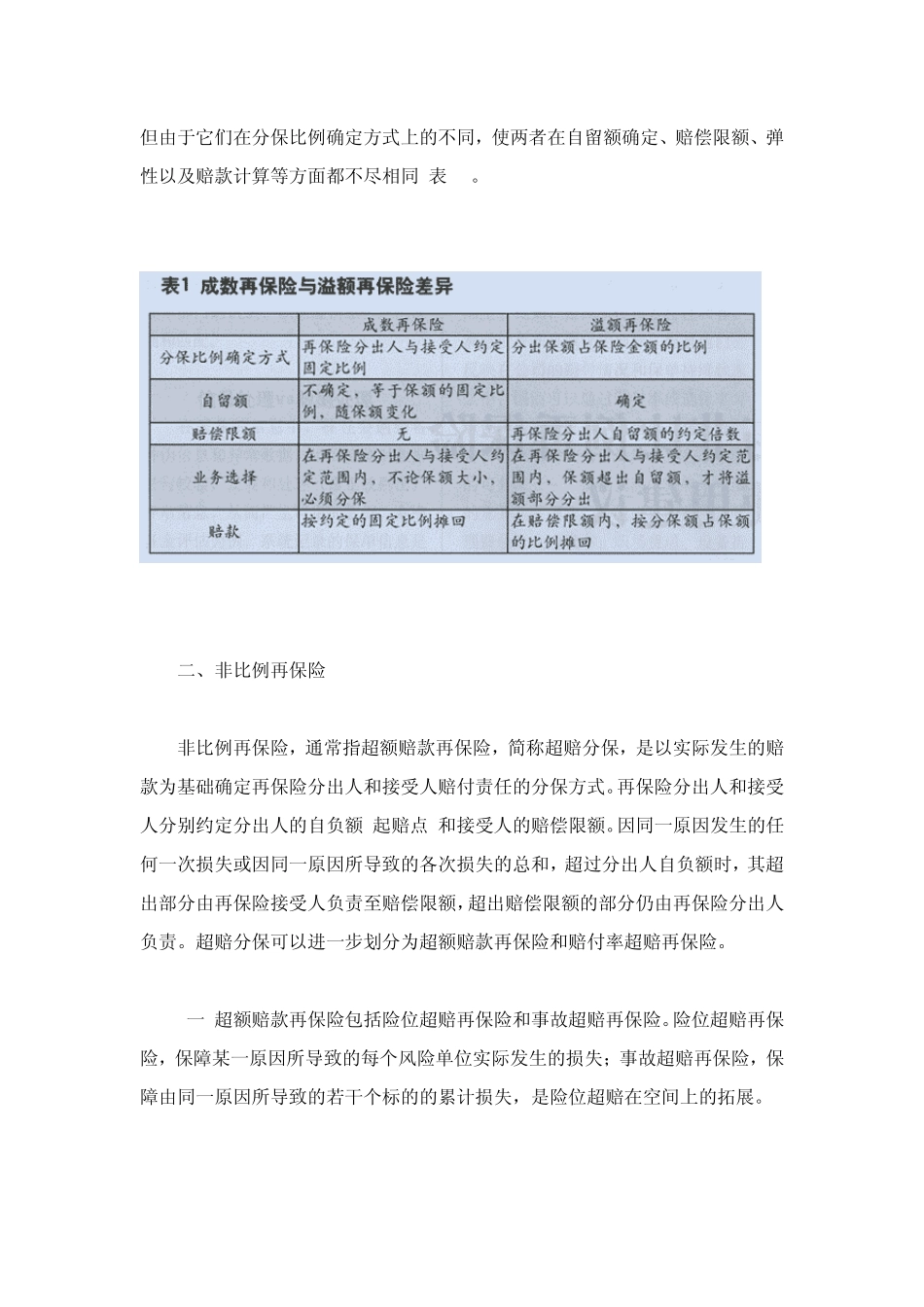

(三)成数再保险与溢额再保险的异同

成数再保险与溢额再保险都以保险金额为基础确定分保关系,再保险分出人与接受人对约定范围内任一风险的责任分摊比例与保费、赔款的分摊比例相同

但由于它们在分保比例确定方式上的不同,使两者在自留额确定、赔偿限额、弹性以及赔款计算等方面都不