传真机3非企业资产=>固定资产存货固定资产概述(一)固定资产概念和特征固定资产是指同时具有以下特征的有形资产:(1)为生产商品、提供劳务、出租或经营管理而持有;(2)使用寿命超过一个会计年度

L-博物馆Q 公司4 日宵小汽牟_G 公司一工 WK 企 WK(二)固定资产的分类按固定资产的经济用途和使用情况等综合分类,可把企业的固定资产划分为七大类:(1)生产经营用固定资产;(2)非生产经营用固定资产;(3)租出固定资产(指企业在经营租赁方式下出租给外单位使用的固定资产);(4)不需用固定资产;(5)未使用固定资产;(6)土地(指过去已经估价单独入账的土地);(7)融资租入固定资产(指企业以融资租赁方式租入的固定资产,在租赁期内,应视同自有固定资产进行管理)

(三)固定资产的科目设置为了核算固定资产取得、计提折旧和处置等情况,企业一般需要设置“固定资产”“累计折旧”“在建工程”“工程物资”和“固定资产清理”等科目

二、取得固定资产固定资产应当按照取得时的成本进行初始计量

(一)外购固定资产1

入账成本的确定入账成本=买价+装卸费+运输费+安装费+税金+专业人员服务费等【提示 1】专业人员培训费不构成固定资产入账成本,在发生时计入当期损益

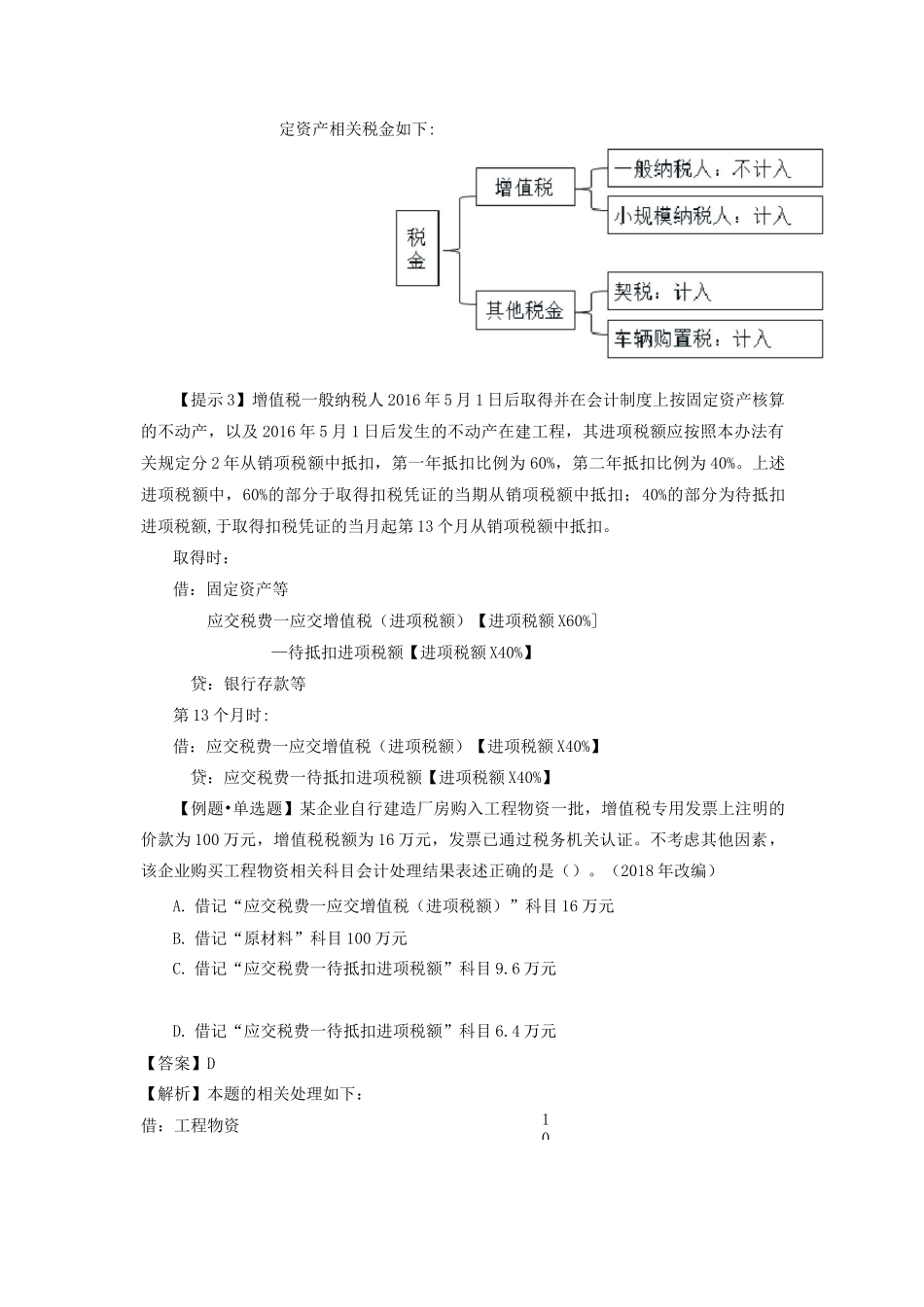

【提示 2】一般纳税人企业购入固定资产支付的增值税,可以作为进项税额抵扣

与固定资产相关税金如下:【提示 3】增值税一般纳税人 2016 年 5 月 1 日后取得并在会计制度上按固定资产核算的不动产,以及 2016 年 5 月 1 日后发生的不动产在建工程,其进项税额应按照本办法有关规定分 2 年从销项税额中抵扣,第一年抵扣比例为 60%,第二年抵扣比例为 40%

上述进项税额中,60%的部分于取得扣税凭证的当期从销项税额中抵扣;40%的部分为待抵扣进项税额,于取得扣税凭证的当月起第 13 个月从销项税额中抵扣

取得时:借:固定资产等应交税费一