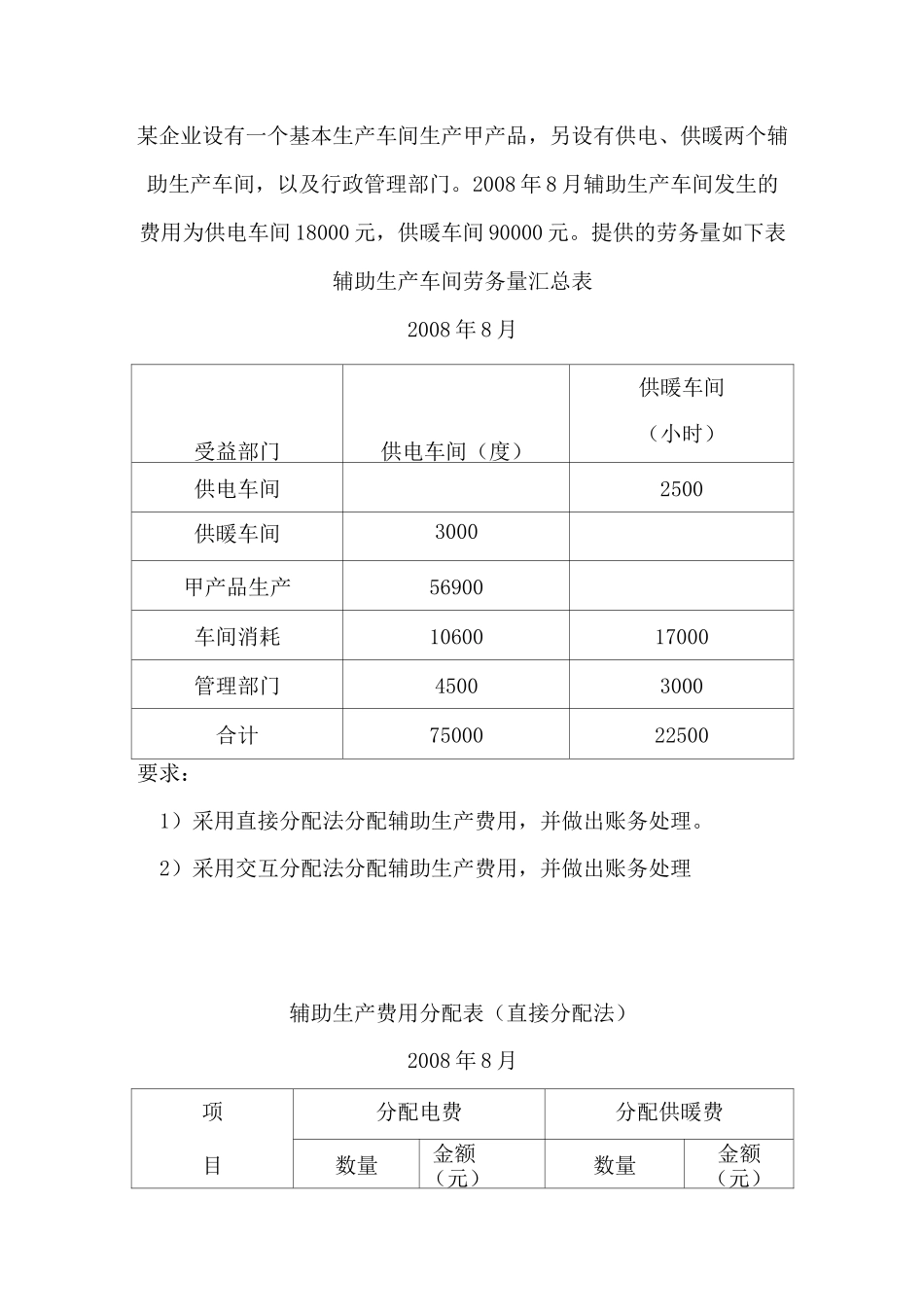

某企业设有一个基本生产车间生产甲产品,另设有供电、供暖两个辅助生产车间,以及行政管理部门

2008 年 8 月辅助生产车间发生的费用为供电车间 18000 元,供暖车间 90000 元

提供的劳务量如下表辅助生产车间劳务量汇总表2008 年 8 月受益部门供电车间(度)供暖车间(小时)供电车间2500供暖车间3000甲产品生产56900车间消耗1060017000管理部门45003000合计7500022500要求:1)采用直接分配法分配辅助生产费用,并做出账务处理

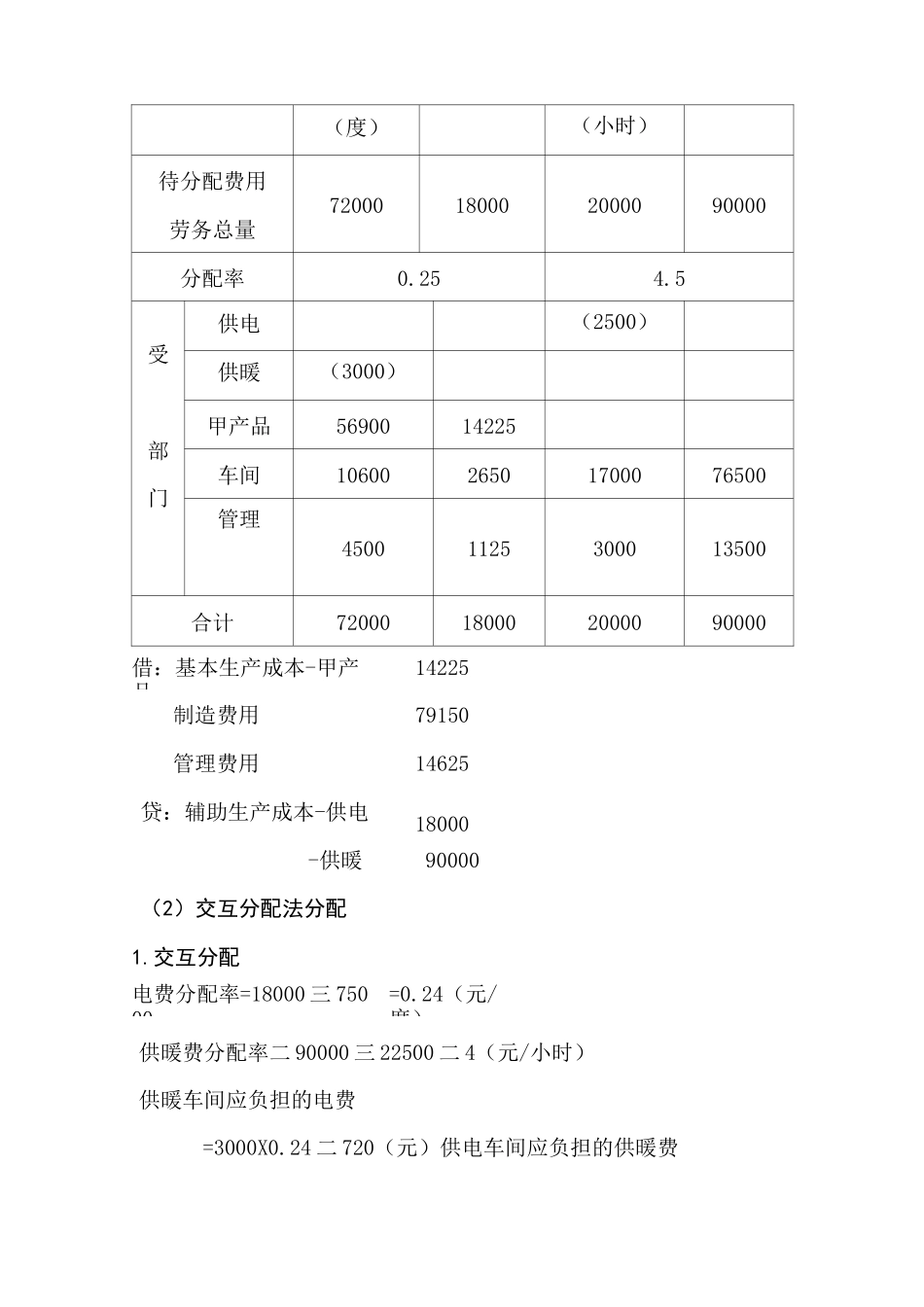

2)采用交互分配法分配辅助生产费用,并做出账务处理辅助生产费用分配表(直接分配法)2008 年 8 月项分配电费分配供暖费目数量金额(元)数量金额(元)(度)(小时)待分配费用劳务总量72000180002000090000分配率0

5受部门供电(2500)供暖(3000)甲产品5690014225车间1060026501700076500管理45001125300013500合计72000180002000090000借:基本生产成本-甲产品14225制造费用79150管理费用14625贷:辅助生产成本-供电18000-供暖90000(2)交互分配法分配1

交互分配电费分配率=18000 三 75000=0

24(元/度)供暖费分配率二 90000 三 22500 二 4(元/小时)供暖车间应负担的电费=3000X0

24 二 720(元)供电车间应负担的供暖费=2500X4=10000(元)借:辅助生产成本-供电 10000-供暖 720贷:辅助生产成本-供电 720-供暖 100002

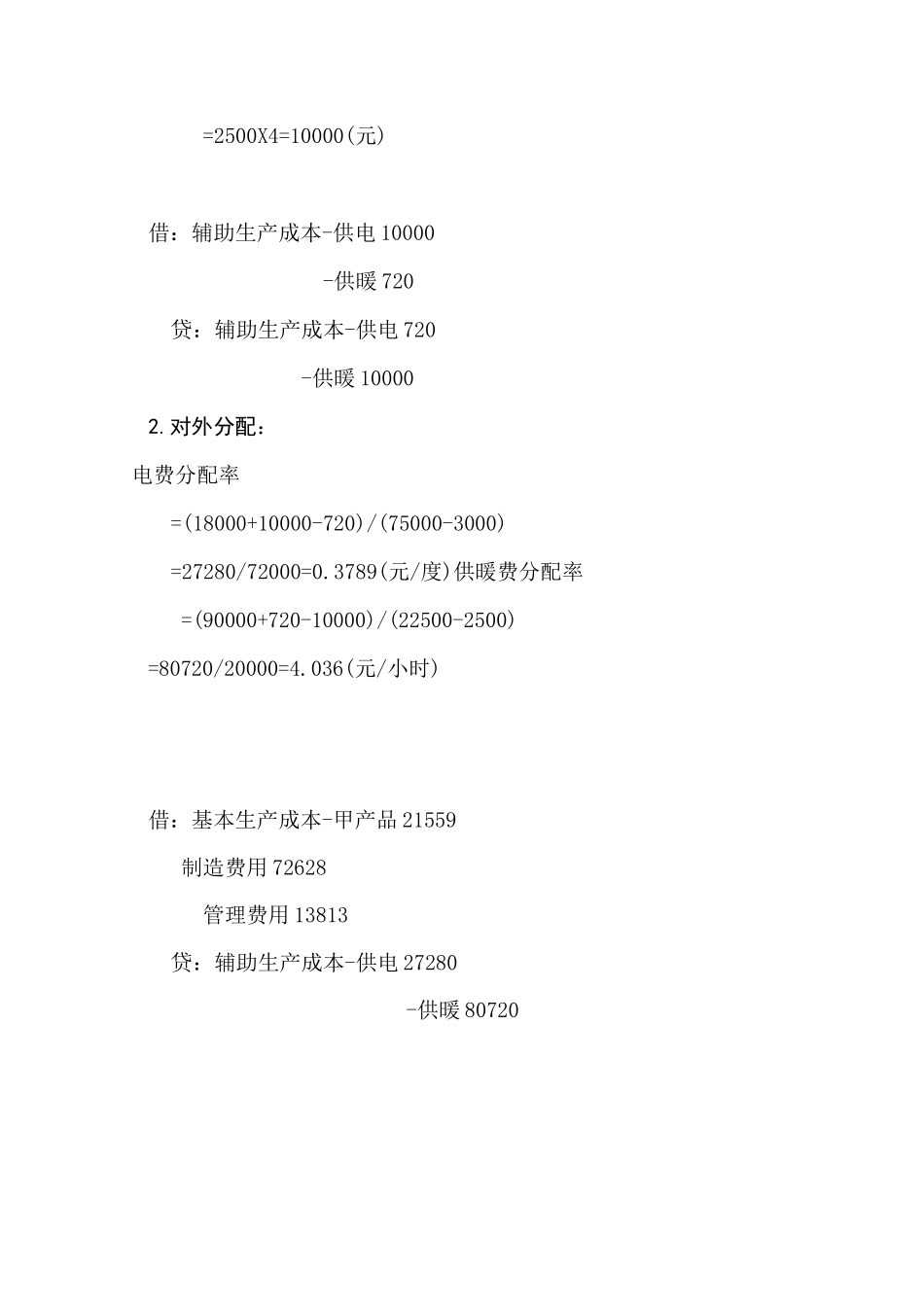

对外分配:电费分配率=(18000+10000-720)/(75000-3000)=27280/72000=0

3789(元/度)供暖费分配率=(90000+720-10000)/(22500-2500)=8072