会计账簿的更正在记账过程中,无论是填制凭证,还是记账、过账、结账,都可能因某种原因发生错误

错误的性质,有的单纯的笔误,有的是编错了会计分录,有的数字计算不准确,有的过错了账等等

记账在发生错误时,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按规定的方法更正,常用的方法可以归纳为划线更正法、红字更正法、补充登记法三种

一、划线更正法 划线更正法,是指用划线来更正错账的方法

这种方法适用于记账后结账前,假如发现账簿记录有错误,而记账凭证无错误,即纯属笔误造成登账时文字或数字出现的错误,应用划线更正法进行更正

具体做法是:第一,将错误的文字或数字划一条红线予以注销,但是必须使原有字迹清楚可认;第二,在划线上方空白处用蓝黑墨水填写正确的记录,并由更正后经办人员应在划线的一端盖章以明确责任

第三,在划线更正时应注意的以下问题:在划线时,假如是文字错误,可只划错误局部,假如是数字错误,应将全部数字划销,不得只划错误数字

例如,将 5424 错记为 5435,应更正为 不得更正为;如应记“应收账款〞科目借方而误记入“其他应收款〞科目借方 400,应在“其他应收款〞科目借方注销,另在“应收账款〞科目借方登记 400;记错方向,应记入借方 200 而误记入贷方 200,那么贷方注销,借方另用蓝字登记 200

上述更正处都应加盖记账员的图章,以明确责任

二、红字更正法 红字更正法又称红字冲账法,是用红字冲销或冲减原记录数,以更正或调整账簿记录的一种方法

记账以后,假如发现记账凭证发生错误,导致记账错误时,可采纳红字更正法进行更正,红字记录表示对原记录的冲减

红字更正法具体做法分两种情况

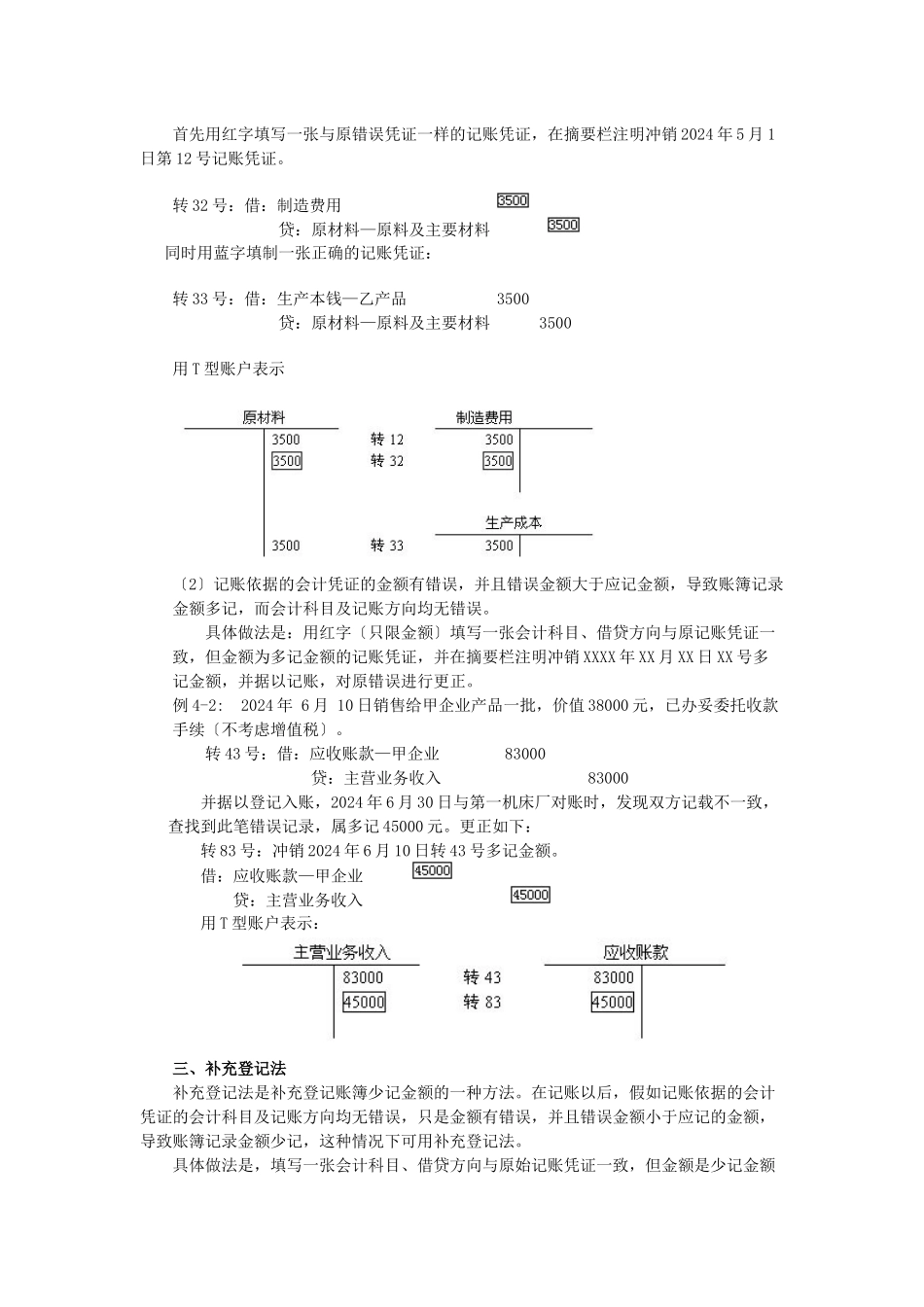

〔1〕记账所依据的记账凭证中应借应贷的方向、科目或金额有错误,导致账簿记录错误

具体做法是,首先用红字〔只限金额用红字,其他工程用蓝字〕填制一张与原错误凭证完全相同的记账凭证,在摘要中注明冲销