新版会计月末结转流程 新版会计月末结转流程 所谓“结转”,是会计工作中重要的具体业务,通常它是把一个会计科目的发生额和余额转移到该科目或另一个会计科目的做法,这个做法叫结转

结转,或期末结转,指期末结账时将某一账户的余额或差额转入另一账户

这里涉及两个账户,前者是转出账户,后者是转入账户,一般而言,结转后,转出账户将没有余额

下面是 yjbys 我为大家带来的新版会计月末结转流程,欢迎阅读

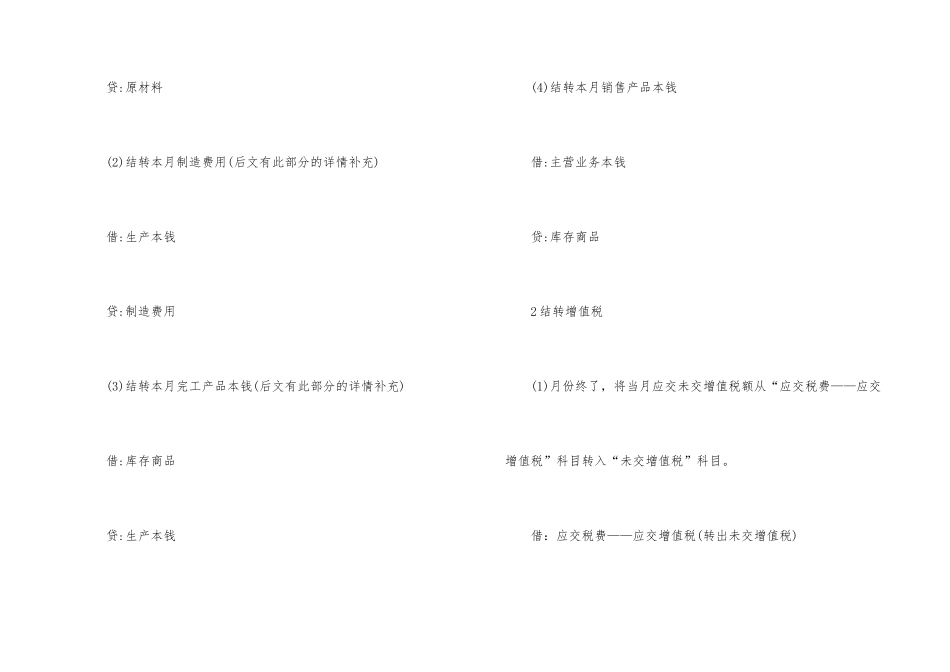

一、月末结转流程: 1 本钱归集与结转(纯销售型企业忽视前三步) (1)结转本月领用的原辅材料 借:生产本钱(主要材料) 借:制造费用(关怀材料) 贷:原材料 (2)结转本月制造费用(后文有此部分的详情补充) 借:生产本钱 贷:制造费用 (3)结转本月完工产品本钱(后文有此部分的详情补充) 借:库存商品 贷:生产本钱 (4)结转本月销售产品本钱 借:主营业务本钱 贷:库存商品 2 结转增值税 (1)月份终了,将当月应交未交增值税额从“应交税费——应交增值税”科目转入“未交增值税”科目

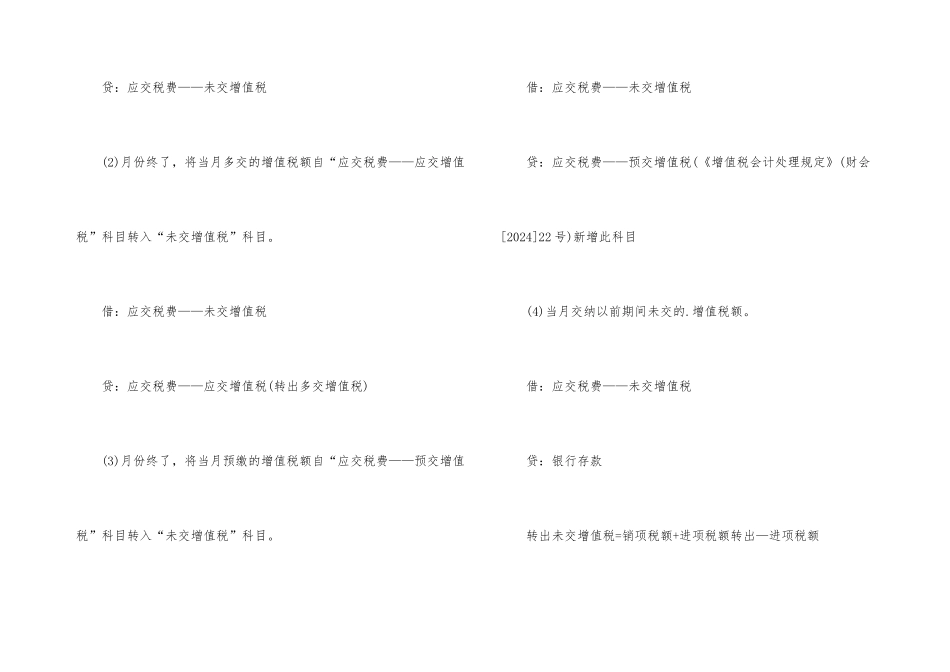

借:应交税费——应交增值税(转出未交增值税) 贷:应交税费——未交增值税 (2)月份终了,将当月多交的增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目

借:应交税费——未交增值税 贷:应交税费——应交增值税(转出多交增值税) (3)月份终了,将当月预缴的增值税额自“应交税费——预交增值税”科目转入“未交增值税”科目

借:应交税费——未交增值税 贷:应交税费——预交增值税(《增值税会计处理规定》(财会[2024]22 号)新增此科目 (4)当月交纳以前期间未交的

借:应交税费——未交增值税 贷:银行存款 转出未交增值税=销项税额+进项税额转出—进项税额 3 计提费用及税金 计提固定资产折旧、无形资产摊销分录: 借:管理费用/销售费用/主营业务本钱等 贷:累计折旧/累计摊销 计