上市公司环境会计信息披露问题讨论_以沪深两市上市能源公司为例

txt ゅ你不用一上线看见莪在线,就急着隐身,放心

莪不会去缠你

说好的不离不弃现在反而自己却做不到╮·综合 2024 年第 4 期(中)讨论与探究 STUDY AND EXPLOR E上市公司环境会计信息披露问题讨论—--以沪深两市上市能源公司为例内蒙古财经学院 赛 那一、上市公司环境会计信息披露现状(一)样本选取及讨论思路 能源行业属于我国的重污染行业,也是我国的支柱产业,对环境的影响范围相对较广

因此,对能源行业的环境会计信息的披露情况进行讨论有一定的代表性

本文选取深沪两市的 20 家能源上市公司作为讨论样本,分析其 2024 年年度报告中对于有关环境会计信息披露的情况

在选取样本时,遵循以下原则:一是不选取 ST 和 PT 公司

因为这两类公司是近几年来财务状况存在异常变动的公司,若将其纳入讨论样本,有可能对统计结果的可靠性产生影响

二是不选取发行 B 股和 S 股的公司

由于国际会计准则与国内会计准则之间存在着一些差异,加之这两种股票的发行与 A 股存在很大差异,若将其纳入样本,也可能对统计结果产生影响

在讨论时采纳频率分析法,将样本数据分为若干个组,计算出各组的频率,建立频率分布表,再对分布情况进行分析,然后得出相关结论

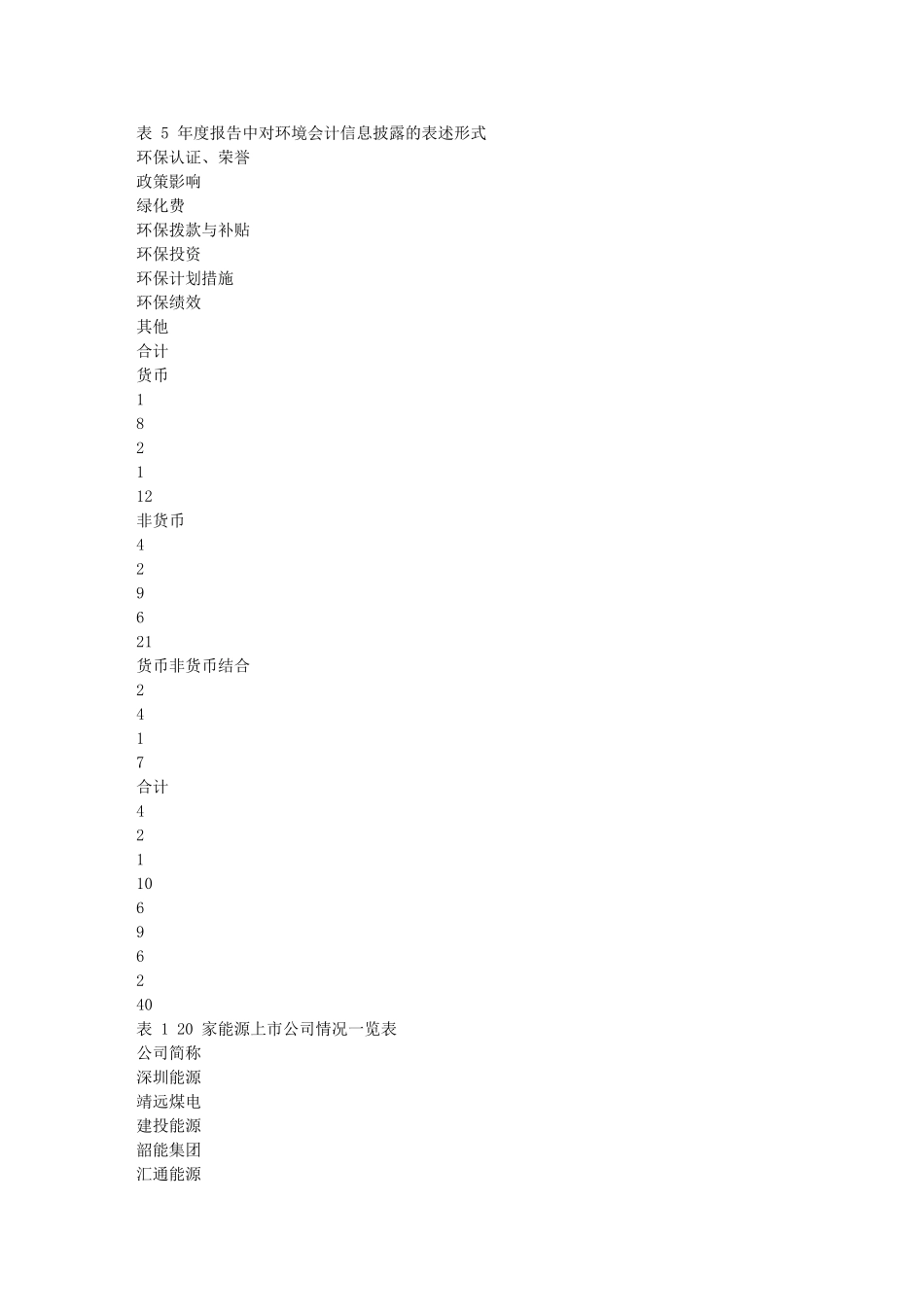

选取的 20 家能源上市公司情况见表 1

(二)环境会计信息披露情况分析 在选取的 20 家能源上市公司的 2024 年年度报告中,有 16 家公司对环境信息进行了披露,有 4家公司没有进行披露

环境信息披露的频率分布如表 2 所示

在披露了环境信息的 16 家公司的年度报告中,披露方式、内容以及表述形式又各有不同

(1)披露方式分析

在年度报告中,上市公司主要在“董事会报告”和“财务报告”中披露环境会计信息,也有一些公司在“会计报表附注”中披露;对于企业当期发生的重大的环境会计相