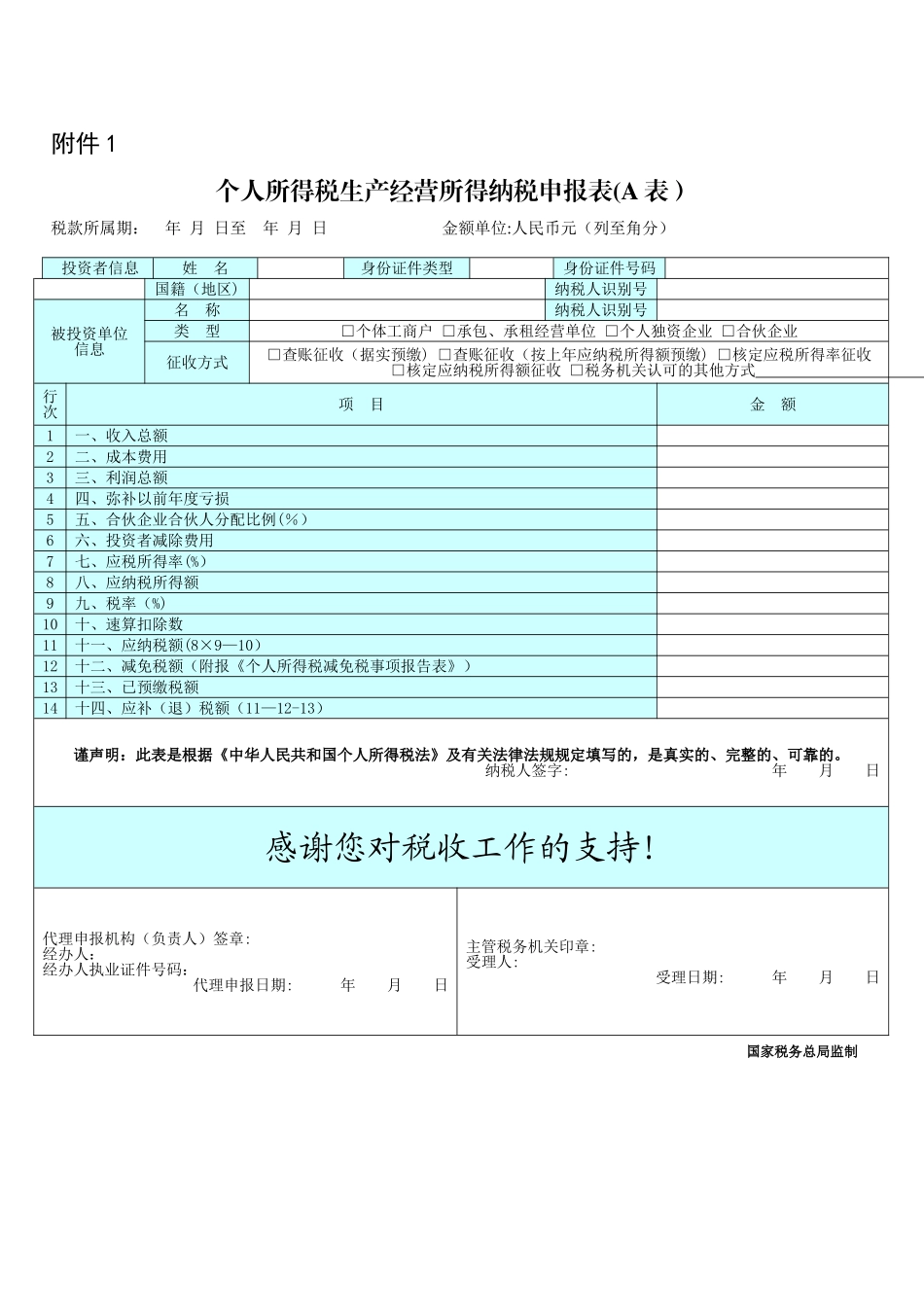

附件 1个人所得税生产经营所得纳税申报表(A 表)税款所属期: 年 月 日至 年 月 日 金额单位:人民币元(列至角分)国家税务总局监制投资者信息姓 名身份证件类型身份证件号码国籍(地区)纳税人识别号被投资单位 信息名 称纳税人识别号类 型□个体工商户 □承包、承租经营单位 □个人独资企业 □合伙企业征收方式□查账征收(据实预缴) □查账征收(按上年应纳税所得额预缴) □核定应税所得率征收 □核定应纳税所得额征收 □税务机关认可的其他方式 行次项 目金 额1一、收入总额2二、成本费用3三、利润总额4四、弥补以前年度亏损5五、合伙企业合伙人分配比例(%)6六、投资者减除费用7七、应税所得率(%)8八、应纳税所得额9九、税率(%)10十、速算扣除数11十一、应纳税额(8×9—10)12十二、减免税额(附报《个人所得税减免税事项报告表》)13十三、已预缴税额14十四、应补(退)税额(11—12-13) 谨声明:此表是根据《中华人民共和国个人所得税法》及有关法律法规规定填写的,是真实的、完整的、可靠的

纳税人签字: 年 月 日感谢您对税收工作的支持

代理申报机构(负责人)签章:经办人:经办人执业证件号码:代理申报日期: 年 月 日主管税务机关印章:受理人:受理日期: 年 月 日《个人所得税生产经营所得纳税申报表(A 表)》填报说明本表适用于个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人在中国境内取得“个体工商户的生产、经营所得”或“对企事业单位的承包经营、承租经营所得”的个人所得税月度(季度)纳税申报

合伙企业有两个或两个以上自然人合伙人的,应分别填报本表

一、申报期限实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月(季)十五日内办理预缴纳税申报;企事业单位承包承租经营者假如在 1 年内按月或分次取得承包经营、承租经营所得的,纳税人应在每月